2026 年的 AI 产业,光模块行业已经从传统的“电信配件”彻底蜕变为 AI 算力的核心命脉,负责算力集群之间的数据传输。

几大巨头(NVIDIA、Google、Microsoft、Meta、Amazon)在光模块方案的选择上既有共性,又根据各自的硬件架构(如 GPU vs TPU)表现出显著的差异。

目前几大巨头厂商的传输方案:

厂商 核心速率 核心技术路线

NVIDIA 1.6T DSP + AEC

Google 800G/1.6T LPO + OCS

Microsoft 1.6T 硅光 (SiPh) + DSP

Meta 800G LPO / 传统 DSP

方案注释:

800G DSP :在 H100 和 B200 (Blackwell) 架构中,800G 是标准配置。

1.6T DSP:随着 2026 年新一代 Rubin 架构 和 Blackwell Ultra 的部署,1.6T 成为标配。

铜缆 (AEC): 在机架内部(<5米),NVIDIA 大量使用 AEC(有源电缆)

LPO (线性驱动) 方案:谷歌极力推动 LPO 技术,即去掉光模块里的 DSP 芯片,直接利用交换机芯片(如 Broadcom Tomahawk 系列)来处理信号。

目前光模块基本面是从800G到1.6T转变的过程,所以1.6T光模块依旧是影响行业定价的产品,但随着新方案的进行,未来会发生些许变化,总体来说,光模块行业在AI的加持下,势必迎来水涨船高。

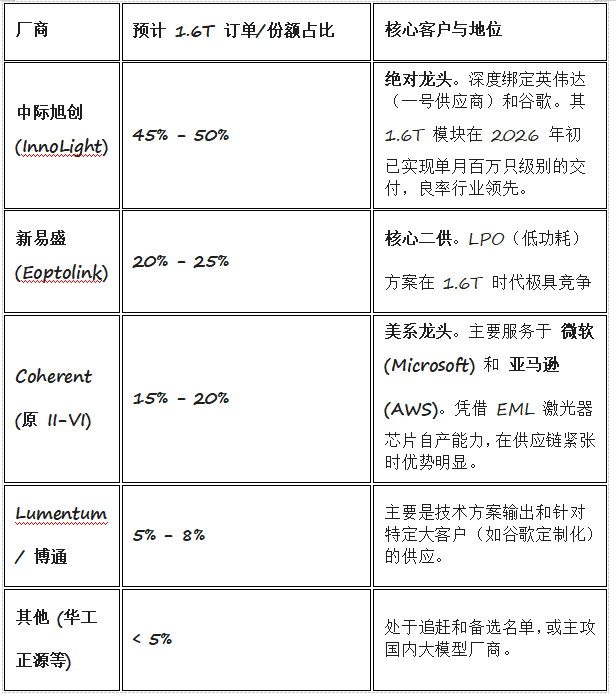

公司1.6T光模块份额:

潜力公司:

一:LITE,财报亮眼,股价高升

Lumentum 刚刚公布了极其强劲的 2026 财年第二季度(截至 2025 年 12 月底) 财报,展现了 AI 对其业务的巨大拉动:

营收飙升: 季度营收达 6.65 亿美元,同比大幅增长 65%。

指引超预期: 公司预计下一季度(2026 Q3)营收将突破 8.05 亿美元,这不仅将创下公司历史新高,且增长势头远超市场预期。

利润转折点: 非 GAAP 每股收益(EPS)达 1.67 美元,显著高于分析师预期的 1.39 美元,显示出极强的盈利弹性。

二:COHR

COHR 区别于普通封装厂的最大优势:产业链整合更广,只要 AI 数据中心还在扩建,COHR 这种掌握上游芯片和下游模块的“全产业链玩家”就是确定性最高的标的之一。

自产激光器芯片: 它是全球极少数能自主生产 EML 激光器芯片 和 CW 激光器 的公司。在 1.6T 时代,激光器芯片是整条供应链最紧缺的环节,COHR 可以“自产自销”,不受供应商制约。

6 英寸磷化铟(InP)晶圆: COHR 正带头将生产线升级到 6 英寸晶圆,这能大幅降低 1.6T 模块的单位成本。

三:CRDO:低市值,段永平新建仓,完全可抄作业

我觉得CRDO最主要的是英伟达采用其AEC方案,在英伟达(NVIDIA)GB200 等新一代 AI 机架中,机架内部的 GPU 与交换机连接大量采用了 AEC。相比光模块,AEC 在短距离(<5米)内更便宜、更省电,这让 Credo 成为黑马。