私募信贷的悖论:从“黄金时代”到“提现拔网线”的信任崩塌

私募信贷(Private Credit)在过去十年中经历了从边缘化机构资产向全球三点五万亿美元巨头资产的跨越式演进。然而,进入二零二六年,这一行业正面临着前所未有的流动性大考。正如近期网络热议中针对黑石(Blackstone)、大摩(Morgan Stanley)等机构的评价——“账面永远赚,提现拔网线”——这一描述精准捕捉到了私募信贷当前的核心矛盾:资产端的长期非流动性与负债端散户期望短期流动的结构性错配。

这一危机的萌芽可追溯至二零二一年至二零二四年私募信贷的“零售化”浪潮。黑石、阿波罗(Apollo)、KKR及蓝Owl(Blue Owl)等推出了“半流动性”基金结构,以季度不超过资产净值百分之五的赎回承诺吸引了数千亿美元资金。然而,二零二六年初爆发的大规模赎回请求,使得这些赎回上限瞬间演变成了投资者眼中的“流动性陷阱”。

半流动性结构的机制设计与流动性幻觉

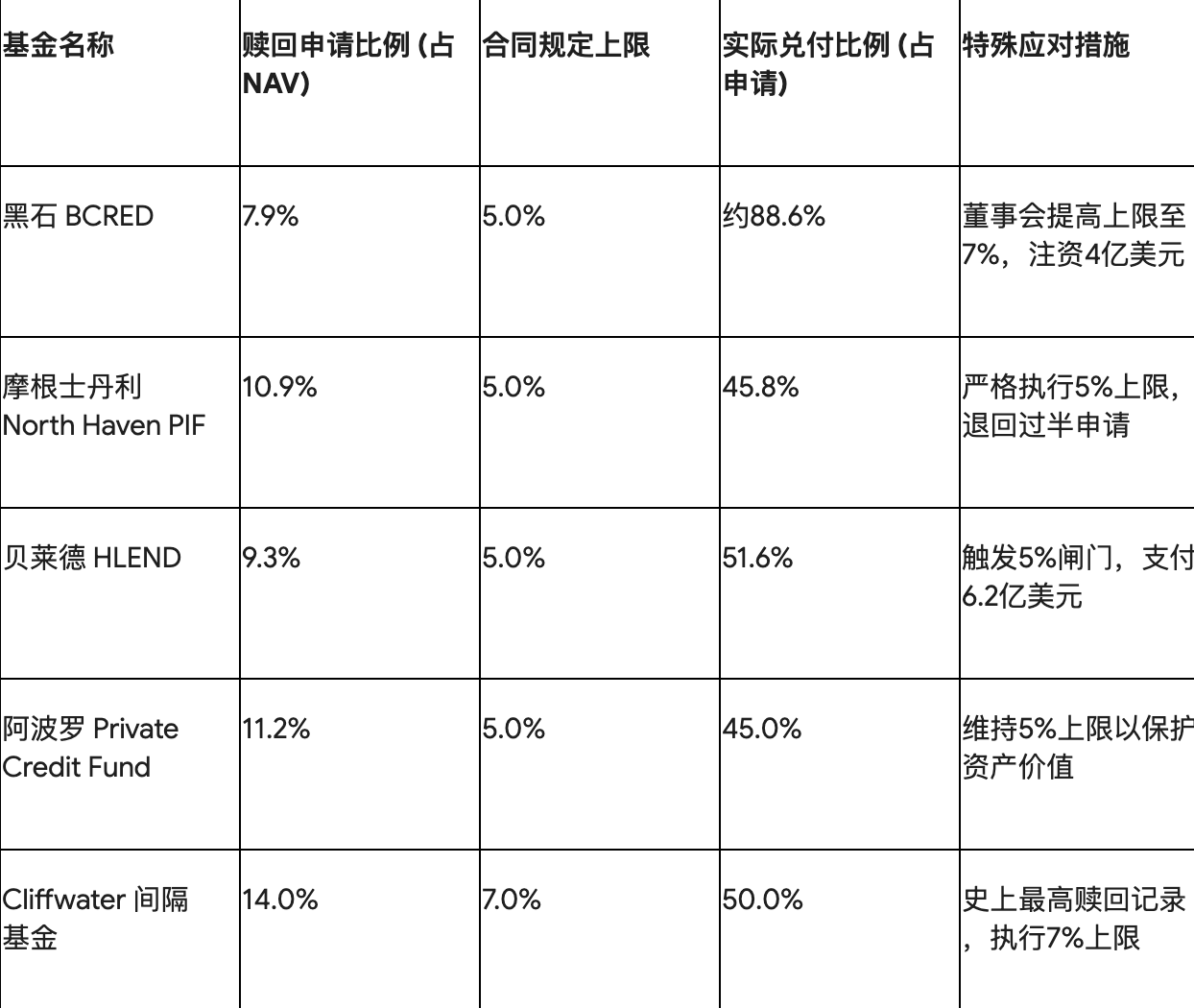

在正常市场环境下,季度性百分之五的赎回额度足以覆盖退出需求。但在二零二六年的特殊性在于,宏观经济逆风引发了羊群效应。当一家知名基金触发赎回限制时,诱发了投资者的恐慌心理,担心下一轮窗口排队人数过多。二零二六第一季度,全美超过十余家私募基金面临约一百三十亿美元的赎回申请,但由于闸门(Gating)限制,投资者实际仅能拿回约三分之二的资金。

以下是二零二六第一季度主要旗舰基金的赎回压力与实际兑付情况对比:

这种“比例配发”机制意味着,当投资者急需现金申请赎回全部头寸时,可能仅能获得其资产价值的一半左右,这正是“提现拔网线”愤怒情绪的逻辑起点。

估值之争:公允价值与市场真相的脱节

私募信贷行业面临的另一项指控是估值的不透明。私募贷款通常采用“公允价值”会计准则,依赖于基金经理的内部定价模型(Mark-to-Model)。二零二五年全年,标准普尔BDC指数(代表上市交易品种)下跌了约百分之十三,而同期的非上市私募BDC则报告了百分之八至百分之十的正回报。这种估值差异被指未能如实反映底层借款人信用质量的恶化。

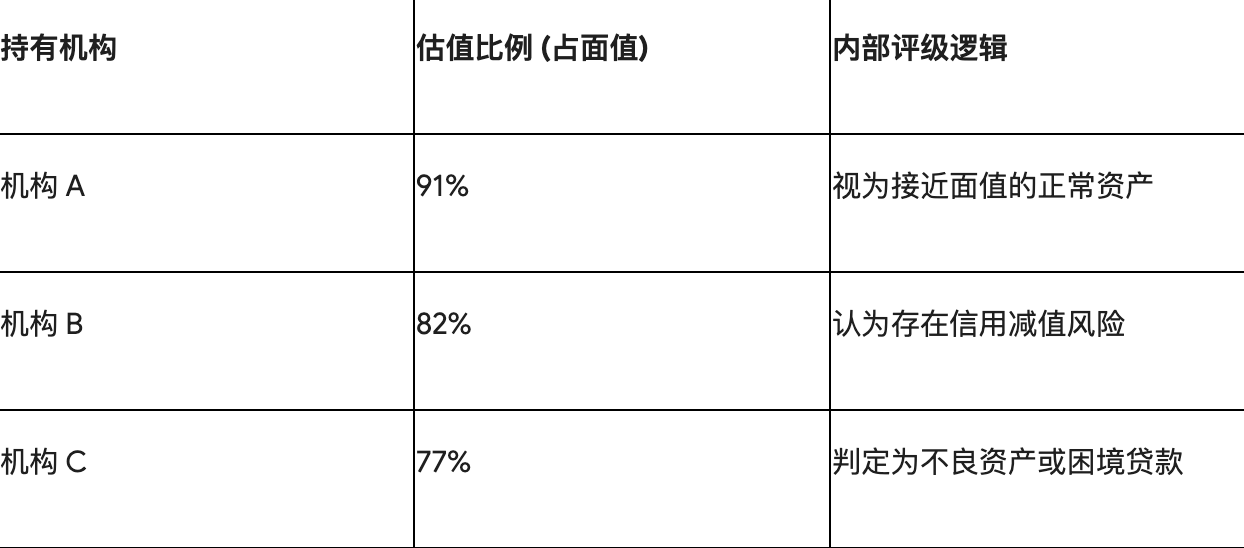

案例分析:Medallia 贷款的多重标准

软件公司 Medallia 的贷款案例展示了估值乱象。在同一时间点,三家持有该笔贷款的机构给出的估值存在巨大偏差:

结构性脆弱:PIK贷款的“掩盖效应”与行业集中度

PIK贷款:延缓违约的财务手段

实物支付(PIK)条款允许借款企业在压力期内不支付现金利息,而是将利息增加到本金中。第

年的贷款余额 遵循公式:

遵循公式:

这种机制在会计上仍被确认为收入,可能掩盖借款人的真实财务困境。相关评级机构指出,若计入债务重组和PIK转换,真实的信用风险暴露率已接近百分之四至百分之五。

软件行业的AI冲击波

私募信贷对软件服务(SaaS)行业敞口巨大。黑石 BCRED 在该行业占比达百分之二十五。随着生成的AI浪潮重塑软件行业,原本稳健的借款人正面临商业模式被颠覆的风险,这可能导致违约率在二零二六年底大幅上升。

监管觉醒与行业的结构性转型

面对风险,监管机构已开始行动。二零二六年三月,美国证券交易委员会(SEC)聚焦于私募资产估值一致性与透明度问题。同时,行业正在向资产担保融资(ABF)转型,利用设备租赁、汽车贷款等具有实体抵押物的现金流来分散风险。

总结:私募信贷的“真实性”时刻

二零二六年的赎回危机并非行业的终结,而是一次去伪存真的过程。私募信贷的本质是放弃流动性以换取溢价,任何试图通过金融包装掩盖这一本质的行为,在市场下行周期中都将面临修正。对于投资者而言,理解“提现拔网线”背后的保护机制(防止资产贱卖)与结构性预期之间的冲突,是未来参与另类资产投资的关键。