S-a întâmplat ceva liniștit în timp ce industria plăților dezbate viitorul banilor: afacerile din America Latină au început să-l folosească diferit.

Nu pentru că au citit un whitepaper, ci pentru că trimiterea de $10,000 printr-un lanț bancar corespondențial și observarea dispariției a $150–500 în taxe și spread-uri FX, apoi așteptând patru zile lucrătoare pentru a afla dacă a ajuns, încetează să mai fie acceptabil la un moment dat.

Rețeaua SWIFT a fost construită pentru o altă eră. Taxe, float, opacitate: nimic din toate acestea nu este conceput pentru fintech-uri care procesează mii de transferuri transfrontaliere cu valoare mică, zilnic. Este conceput pentru o lume în care plățile internaționale sunt rare, mari și gestionate de instituții cu bilanțul necesar pentru a absorbi fricțiunea.

Acea lume a dispărut. Infrastructura de plată cu stablecoin este adoptată de instituții fără un interes particular în criptomonede. LATAM este locul unde schimbarea este cea mai vizibilă. Instituțiile din regiune adoptă stablecoin-uri deoarece economia este semnificativ mai bună, soluțiile de plată sunt mai rapide, iar cerințele de capital sunt mai mici. Această piesă detaliază cifrele reale de ambele părți.

Costul real al infrastructurii tradiționale

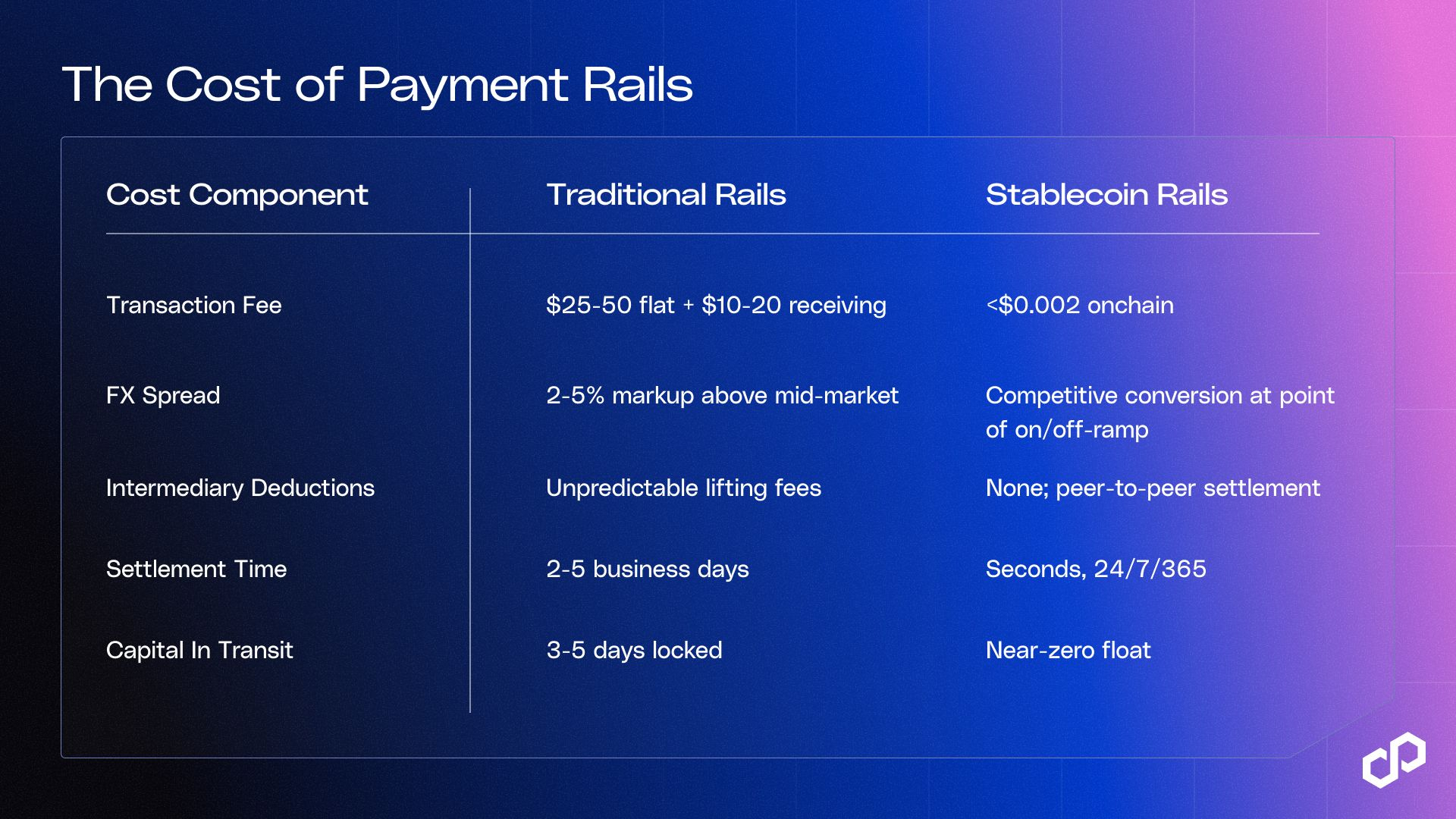

Întrebați un CFO care este costul pentru a trimite un transfer internațional și va cita un număr între 25 și 50 de dolari. Aceasta este taxa pe care banca lor o percepe pentru a iniția transferul și, într-o plată tipică transfrontalieră, este cel mai mic cost de pe listă.

Restul este distribuit pe articole care nu apar niciodată pe aceeași factură.

Taxele de tranzacție. Băncile din SUA percep 25–50 de dolari pentru a trimite un transfer internațional, cu Chase având 40 de dolari online în USD și Wells Fargo la 25 de dolari digital. Banca primitoare percepe o altă taxă de 10-20 de dolari la cealaltă extremitate. Pentru un transfer de 1,000 de dolari, aceasta înseamnă 3–7% înainte de orice altceva.

Spread valutar. Băncile nu folosesc rata de piață medie, ceea ce are sens din perspectiva veniturilor. Ele aplică o marjă de 2–5% peste aceasta; Wells Fargo dezvăluie acest lucru explicit în programul său de taxe: "Rata de schimb pe care Wells Fargo ți-o oferă poate fi diferită de ratele de schimb pe care le vezi în altă parte." La un transfer de 50,000 de dolari cu o marjă de 2.7%, asta înseamnă 1,350 de dolari în cost de conversie care nu este dezvăluit în niciun program de taxe, ci rămâne invizibil până când fondurile ajung mai puțin decât era de așteptat.

Deducerile intermediare. Transferurile SWIFT trec prin bănci corespondente între expeditor și destinatar. Fiecare dintre ele poate deduce o taxă în mijlocul transferului — Wise estimează 15–50 USD pe bancă corespondentă — fără ca vreo parte să știe în prealabil. Aceste "taxe de ridicare" reduc suma primită fără explicație. Banca expeditor nu poate garanta totalul deoarece nu controlează ce taxe vor percepe corespondentii la aval.

Înghețarea capitalului. Transferurile de bani durează între 2-5 zile lucrătoare pentru a se finaliza. În această perioadă, fondurile sunt debitate de la expeditor, dar nu sunt acreditate destinatarului. Pentru o companie care efectuează plăți transfrontaliere de 10 milioane de dolari pe lună, aceasta înseamnă că între 1.5–2.5 milioane de dolari sunt în tranzit în orice moment, indisponibile pentru operațiuni, fără a câștiga nimic. La un cost de capital de 5%, acea sumă neutilizată costă aproximativ 75,000–125,000 de dolari pe an, doar din cauza întârzierii de plată.

Apoi există cerința de prefinanțare. Pentru a procesa plățile în aceeași zi între perechi de monede, instituțiile trebuie să mențină conturi nostro prefinanțate în fiecare piață. JPMorgan deține probabil între 15-25 miliarde de dolari în solduri nostro la nivel global. Pentru instituțiile mai mici și fintech-uri, această cerință de capital reprezintă o barieră directă pentru a opera în noi coridoare.

Costul combinat al infrastructurii tradiționale pe coridoarele cheie din LATAM se ridică la 2–7% din valoarea tranzacției, cu o finalizare în 2–5 zile și capital continuu blocat în conturi prefinanțate.

Ce costuri au efectiv soluțiile de stablecoin

Soluțiile de plată cu stablecoin pe Polygon comprimă fiecare dintre cele patru categorii de costuri.

În cadrul implementărilor B2B, reducerea totală pentru adoptarea stablecoin-urilor se încadrează constant în intervalul 30–50% când toate componentele de cost sunt incluse: taxe de tranzacție, spread valutar, plasament și deduceri intermediare. Sondajul EY din 2025 privind stablecoin-urile a constatat că 41% dintre utilizatorii actuali raportează economii de costuri de cel puțin 10% în plățile transfrontaliere B2B, cu firmele de dimensiuni medii raportând economii de 10–20%. Raportul BVNK privind Utilizarea Stablecoin-urilor din 2026, care a sondat 4,600 de utilizatori din 15 țări, a constatat că transferurile cu stablecoin-uri costă în medie cu 40% mai puțin decât canalele tradiționale de remitență.

Taxele on-chain nu sunt întreaga imagine; taxele de integrare și conversia valutară la etapele fiat se aplică în continuare. Economiile vin în principal din eliminarea deducerilor intermediare, reducerea costurilor de plasament și eliminarea cerinței de capital prefinanțat.

Cazul pentru stablecoin este o concluzie inevitabilă

Soluțiile de stablecoin schimbă economia plăților transfrontaliere în patru categorii distincte. Și instituțiile care au calculat cifrele acționează pe baza tuturor celor patru. Adoptarea urmează argumentelor operaționale pe propriile merite. Mai jos, acoperim modul în care băncile, platformele de remitență, PSP-urile și trezoreria corporativă utilizează această tehnologie în lumea reală.

De ce băncile se îndreaptă în această direcție

Eficiența finalizării. Cel mai clar semnal vine din regiunea în sine: LATAM.

BTG Pactual, cea mai mare bancă de investiții din America Latină, a emis BTG Dol, stablecoin-ul susținut de dolari, explicit pentru a elimina costul și fricțiunea dolarizării transfrontaliere pentru clienții brazilieni. Nubank, care servește 127 de milioane de clienți din Brazilia, Mexic și Columbia, a integrat USDC în platforma sa ca produs financiar de bază; până la mijlocul anului 2025, unul din patru noi investitori în Nubank Cripto a ales USDC ca prima sa deținere. Itaú Unibanco, cea mai mare bancă din Brazilia, a integrat criptomoneda și a participat la Provocarea Lift a Băncii Centrale a Braziliei pentru plăți transfrontaliere bazate pe DLT. Cel mai recent, Grupo Braza, cea mai mare bancă de schimb valutar din Brazilia, a extins BBRL, stablecoin-ul său complet susținut și reglementat de BCB, pe Polygon, conectând lichiditatea BRL direct la infrastructura globală de plată. Banca Centrală a Braziliei a raportat că peste 90% din volumul de tranzacții crypto din țară este denominat în stablecoin-uri, iar utilizarea principală este plățile transfrontaliere și trezoreria.

Reducerea riscului de contraparte. Transferurile tradiționale de bani au o fereastră de câteva zile în care fondurile sunt în tranzit și oricare dintre părți poate suferi un eșec operațional. Soluția de plată cu stablecoin este atomică: tranzacția fie se finalizează, fie nu. Nimic nu este în așteptare.

Eficiența capitalului. Eliminarea soluțiilor de plată de câteva zile eliberează capital de lucru care anterior stătea inactiv în tranzit. Pentru instituțiile care procesează volume mari, aceasta este o îmbunătățire semnificativă a rentabilității capitalului.

Optimizarea trezoreriei. Soldurile cu stablecoin-uri pot genera randament în timp ce așteaptă să fie utilizate. În loc de conturi nostro inactivi care generează randamente minime, echipele de trezorerie pot deține stablecoin-uri denominate în dolari în poziții care generează dobândă și le pot reinvesti instantaneu atunci când este necesară o plată.

Economiile sunt măsurabile și semnificative.

Cercetarea Mizuho raportează că taxele de remitență prin soluțiile de stablecoin în coridorul SUA-Mexic sunt acum sub 1%, o economisire semnificativă față de media de 5–7% pe canalele tradiționale. Sondajul Fireblocks din 2025 a constatat că 71% dintre instituțiile din America Latină folosesc deja stablecoin-uri pentru plăți transfrontaliere, cea mai mare rată de adopție regională la nivel mondial. Sondajul EY din 2025 privind stablecoin-urile a constatat că 80% dintre non-utilizatori explorează activ adoptarea.

Pentru platformele de remitențe

Mexicul a primit 64.7 miliarde de dolari în remitențe în 2024, un record istoric care a înregistrat o scădere în 2025. Coridorul SUA-Mexic reprezintă singur majoritatea acestuia, și este locul unde modelul de stablecoin s-a dovedit deja la scară. Bitso a procesat 6.5 miliarde de dolari în remitențe crypto SUA-Mexic în 2024, aproximativ 10% din întregul coridor, cu un FX competitiv și finalizare în aceeași zi. Felix Pago a procesat peste 1 miliard de dolari printr-un model USDC-to-SPEI care se finalizează prin WhatsApp, cu taxe mult sub cele ale Western Union.

Platformele care continuă să efectueze volume de remitență prin infrastructuri tradiționale de corespondent pe aceste coridoare concurează împotriva structurii de costuri cu stablecoin. Noile infrastructuri bazate pe blockchain nu sunt doar viabile pe rutele US→MX, US→BR sau US→AR, ci văd volume crescute pentru operatorii care au făcut deja schimbarea.

Brazilia este cea mai mare piață de criptomonede din America Latină, cu 318.8 miliarde de dolari în fluxuri de criptomonede până în mijlocul anului 2025 și peste 90% din fluxuri circulând prin stablecoin-uri. Infrastructura pentru soluții de plată în PIX este activă. Cadrele de reglementare, Rezoluțiile BCB 519–521, care intră în vigoare în februarie 2026, sunt definite. Ce a rămas este executarea.

Pentru PSP-uri și infrastructura de plată integrată

Dacă produsul dumneavoastră este stratul de plată transfrontalier, atunci infrastructura pe care o utilizați pentru a finaliza este o contribuție directă la marja dumneavoastră. Viteza de finalizare și capacitatea dumneavoastră de a lansa noi coridoare fără a stabili noii parteneri bancari sunt toate constrânse de sistemele vechi. Acest lucru este adevărat dacă construiți un API de remitență, o platformă de plăți integrate sau sunteți un PSP care gestionează plățile multiple în țări.

Problema fragmentării este structurală.

PIX în Brazilia, SPEI în Mexic, Transferencias 3.0 în Argentina, Bre-B în Colombia: niciunul nu interopera în mod nativ. Fiecare nou coridor înseamnă o nouă integrare, o nouă relație de conformitate, o nouă cerință de prefinanțare.

Companii precum Conduit și BlindPay construiesc deja pe soluțiile de plată cu stablecoin tocmai pentru că acestea simplifică acel proces; piciorul transfrontalier se finalizează pe un singur standard, iar conversia în moneda locală are loc la marginea fiat prin intermediul furnizorilor autorizați de integrare.

O platformă care finalizează în USDC pe Polygon poate ajunge la orice coridor unde există o rampă autorizată, fără a necesita o nouă relație de bancă corespondentă pentru fiecare.

Pentru PSP-uri care gestionează fluxuri frecvente, de valoare mai mică, economia pe tranzacție este punctul central: costurile de finalizare sub un cent comparativ cu taxele de 25–50 de dolari înseamnă că economia unitară pentru servirea volumului transfrontalier SMB se schimbă complet.

Pentru plățile B2B de trezorerie și corporative

Multe echipe financiare se tem de suma de plasament. La 10 milioane de dolari pe lună în plăți transfrontaliere, finalizarea în 2–5 zile înseamnă că aproximativ 1.5–2.5 milioane de dolari sunt în tranzit în orice moment. La un cost de capital de 5%, acesta este 75,000–125,000 de dolari pe an în bani inactivi, înainte de a lua în calcul spread-ul valutar de 2–5% sau taxa de 25–50 de dolari pentru fiecare tranzacție.

Pentru companiile care efectuează plăți către furnizori, decontare intercompanie sau trezorerie multi-entitate în LATAM, acesta este costul de bază al operării pe infrastructura tradițională.

Soluția de plată cu stablecoin elimină plasamentul. Fondurile se mișcă în câteva secunde, 24/7, fără întreruperi de weekend sau întârzieri de sărbători care compun timpii de finalizare pe coridoarele din LATAM.

Portofelele denominate în dolari și furnizorii de neo-trezorerie care operează în piețe cu inflație ridicată dețin deja solduri de stablecoin ca poziție de trezorerie. Infrastructura de finalizare este identică cu ceea ce au nevoie fluxurile de plată transfrontalier, ceea ce înseamnă că dacă sunteți deja în stablecoin-uri pentru trezorerie, efortul operațional de a adăuga finalizarea B2B este mai mic decât v-ați aștepta.

Momentul Reglementării

Pentru operatorii din LATAM, clarificarea reglementărilor privind stablecoin-urile a sosit în 2025 și 2026.

Brazilia: Rezoluțiile BCB 519–521 (în vigoare din februarie 2026) clasifică tranzacțiile cu stablecoin ca operațiuni de schimb valutar, aducându-le sub același cadru ca remitențele tradiționale. Cerințele de conformitate sunt acum definite. VASPs necesită autorizație BCB cu un capital minim de 10.8–37.2 milioane R$, în funcție de tipul de activitate.

Mexic: Legea Fintech (2018) a stabilit cadrul fundamentale pentru instituțiile de plată reglementate. Operatorii de stablecoin B2B funcționează sub regimul AML din Mexic ca entități non-financiare — ceea ce este viabil astăzi, iar modernizarea reglementărilor pentru stablecoin-uri este în curs de desfășurare.

Statele Unite: Legea GENIUS, semnată pe 18 iulie 2025, a stabilit primul cadru federal pentru stablecoin-uri de plată — rezerve 1:1, atestări lunare și cerințe de conformitate AML. Aceasta reduce semnificativ riscurile infrastructurii stablecoin în USD pentru operatorii LATAM ale căror fluxuri își au originea în SUA.

Semnalul constant: infrastructura stablecoin devine infrastructură financiară reglementată. Operatorii care construiesc pe infrastructuri conforme sunt cu un pas înaintea competitorilor care încă evaluează opțiunile.

Decizia

Structura costurilor infrastructurii tradiționale în plățile transfrontaliere din LATAM este blocată în trecut. Taxele de bancă corespondentă sunt rigide, spread-urile valutare rămân mari în coridoarele de pe piețele emergente, iar cerințele de capital pentru prefinanțare nu scad.

Și alternativa stablecoin este deja aici. Visa, Mastercard, Stripe și JPMorgan operează astăzi infrastructura de decontare cu stablecoin-uri. Conduit a depășit 10 miliarde de dolari în volum anualizat în 2024. Bitso Business procesează decontarea cu stablecoin-uri pentru peste 1,900 de clienți. Aceasta este validarea instituțională la scară.

Pentru operatorii de plăți LATAM, cifrele sunt bine documentate: reducerea cu 30–50% a costurilor de tranzacție de la cap la cap, în funcție de coridor și volum, aproape zero capital de plasament, disponibilitate 24/7 și eliminarea capitalului prefinanțat care stă în prezent inactiv în fiecare coridor în care operați.

Infrastructura pentru a face acest lucru pe Polygon este acum disponibilă.

Recuperați costurile transfrontaliere cu Polygon.

Discutați cu echipa noastră despre migrarea operațiunilor dumneavoastră de plată LATAM pe infrastructura stablecoin. Colaborăm direct cu PSP-uri, fintech-uri, neobănci și echipe de trezorerie pe arhitectură, conformitate și implementare și vă putem ajuta să schimbați infrastructura veche în câteva săptămâni, nu luni.