Emas sedang mengalami momen. Harga meningkat, retorika semakin keras, dan penjahat biasa sedang mengeluarkan argumen yang sudah dikenal tentang akhir uang fiat. Namun di balik kebisingan, satu pertanyaan krusial lebih penting daripada yang lainnya: siapa sebenarnya yang membeli emas?

Apa yang Seharusnya Terjadi

Narasi bullish telah dipraktikkan dengan baik. Bank sentral global, yang terkejut oleh perpecahan geopolitik dan senjata sistem keuangan, konon sedang mengalihkan cadangan dari dolar ke emas.

Ray Dalio, berbicara di Davos minggu lalu, mengungkapkannya dalam istilah apokaliptik. Negara-negara khawatir aset asing mereka bisa dibekukan. Ketergantungan saling terputus. Konflik besar sedang muncul. Bank sentral, bertindak seperti yang selalu mereka lakukan di saat stres sistemik, sedang membangun kembali cadangan emas. Bagi Dalio, ini bukan hanya tentang dolar AS — ini adalah awal dari akhir untuk seluruh tatanan moneter fiat.

Ini adalah kisah yang kuat. Sayangnya, ini juga yang saat ini kurang memiliki bukti yang kuat.

Mengapa Data Menceritakan Kisah yang Lebih Rumit

Melacak pembelian emas oleh bank sentral terkenal sulit. Berbeda dengan aliran ETF — yang menawarkan visibilitas hampir waktu nyata ke dalam permintaan ritel — pembelian kedaulatan datang terlambat dan selektif.

Bank sentral melaporkan data cadangan ke IMF melalui konsultasi Pasal IV, sering kali dengan penundaan hingga enam bulan. Untuk mendapatkan sinyal yang lebih tepat waktu, analis beralih ke cara alternatif: ekspor emas non-moneter Inggris.

London adalah pusat perdagangan emas yang dominan di dunia. Ketika emas meninggalkan Inggris, itu sering berakhir di brankas bank sentral. Secara historis, angka ekspor ini sejajar dengan cukup baik dengan data resmi yang dirilis kemudian.

Setelah invasi Rusia ke Ukraina pada tahun 2022, pembelian emas bank sentral memang meningkat, hampir dua kali lipat menjadi lebih dari 1.000 ton per tahun. Bagian dari cerita itu nyata.

Apa yang berubah adalah arah — dan momentum — dari aliran itu.

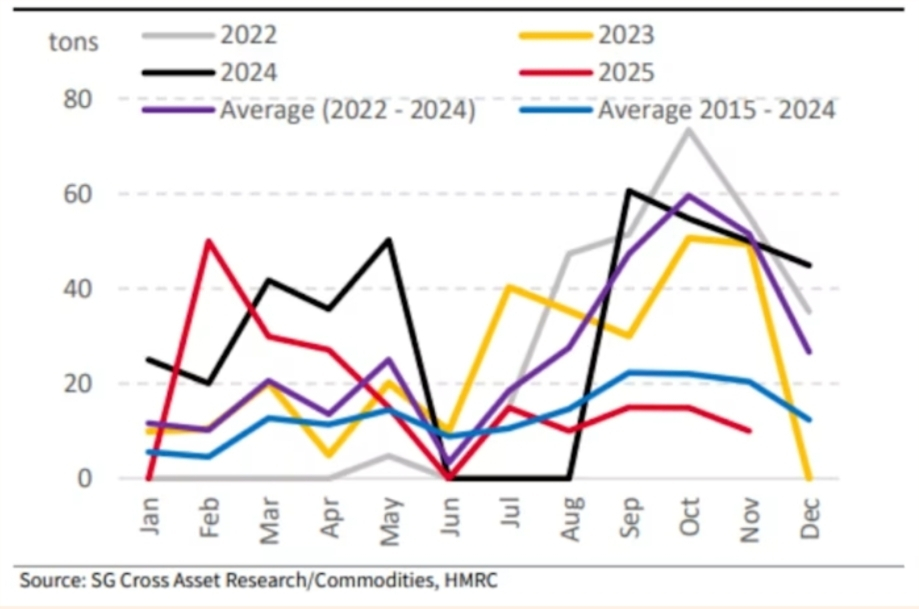

Disesuaikan dengan harga, ekspor emas Inggris telah mengalami penurunan yang stabil selama sekitar setahun. Pada bulan November, ekspor berdasarkan berat turun lebih dari 80 persen dibandingkan tahun lalu. Untuk perdagangan yang seharusnya mempercepat, itu adalah titik data yang tidak nyaman.

Siapa yang Sebenarnya Membeli?

Data ekspor tingkat negara HMRC menambah lebih banyak warna — dan lebih banyak keraguan.

China tetap menjadi pembeli utama. Pada Desember 2025, secara resmi memegang lebih dari 2.300 ton emas, sekitar 8,5 persen dari total cadangan, setelah 14 bulan berturut-turut dilaporkan melakukan pembelian. Data ekspor Inggris menunjukkan China mungkin telah membeli lebih banyak daripada yang diakui oleh Bank Rakyat China.

Tapi inilah masalahnya: impor yang diimplikasikan dari China ke Inggris pada bulan November kurang dari 10 ton, jauh di bawah rata-rata baru-baru ini dan jangka panjang.

Penurunan itu penting. Jika China benar-benar mengejar pergeseran struktural — misalnya, mendorong emas menjadi 20 persen dari cadangan — itu akan memerlukan pembelian yang berkelanjutan sekitar 33 ton per bulan selama hampir delapan tahun. Data terbaru tidak mendukung trajektori itu.

Di tempat lain, gambarnya serupa. Analis Morgan Stanley baru-baru ini mencatat bahwa bank sentral sering menargetkan emas sebagai persentase dari total cadangan. Ketika harga naik, kebutuhan untuk membeli secara alami menurun.

Polandia mempersulit gambaran. Meskipun harga melonjak, bank sentralnya telah menyetujui rencana untuk menambah 150 ton, beralih dari target berbasis persentase ke tujuan tonase absolut. Itu menunjukkan niat tetapi data ekspor Inggris untuk bulan November menunjukkan Polandia mengimpor 0.00002 ton yang hampir tidak ada.

Ambisi, tampaknya, berjalan lebih cepat daripada eksekusi.

Apa yang Dikatakan Brankas

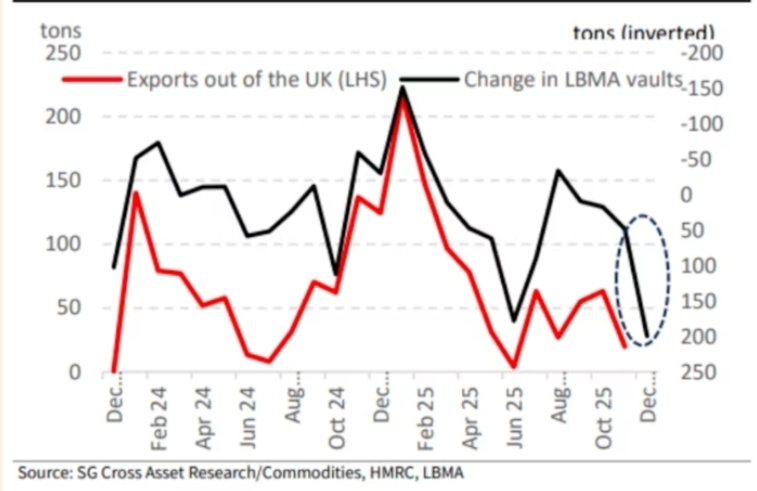

Untuk opini kedua, analis juga memantau kepemilikan brankas London Bullion Market Association (LBMA), yang dirilis segera setelah akhir bulan.

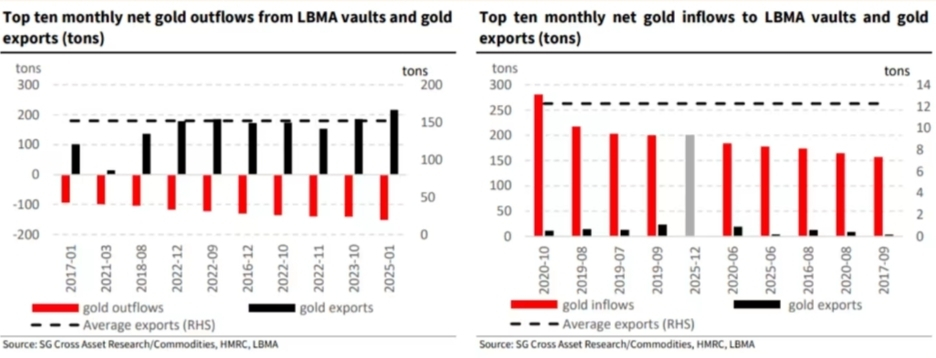

Data bulan Desember menunjukkan peningkatan mencolok sebesar 199 ton emas yang disimpan di brankas LBMA. Secara historis, penumpukan seperti itu bertepatan dengan aktivitas ekspor yang sangat rendah — terkadang hanya 4 ton dalam sebulan yang menunjukkan pembelian bank sentral yang minimal.

Ketika emas menumpuk di brankas London, ekspor — proksi mereka untuk permintaan kedaulatan — lemah, rata-rata hanya 12 ton.

Ketika kepemilikan brankas jatuh, ekspor melonjak, rata-rata lebih dari 150 ton.

Desember cocok dengan dengan kelompok yang pertama.

Apa yang Terjadi Selanjutnya

Secara keseluruhan, data menunjukkan bahwa perdagangan penyeimbangan kedaulatan yang besar mungkin telah kehilangan momentum, setidaknya untuk saat ini.

Itu tidak berarti bank sentral membuang emas. Itu berarti laju akumulasi tampaknya melambat — tepat ketika harga telah meningkat. Seperti yang dikatakan Rob Armstrong, mengejar momentum, bukan diversifikasi cadangan, semakin terlihat seperti penjelasan yang paling bersih untuk kekuatan emas belakangan ini.

Apakah gelombang antusiasme emas ini rasional adalah pertanyaan yang sepenuhnya terpisah. Seperti kebanyakan sistem kepercayaan yang dibangun di atas keruntuhan yang akan datang, itu menginspirasi keyakinan yang kuat — dan sedikit kesabaran untuk bukti yang berlawanan. Seperti semua bentuk fundamentalisme keuangan, kita akan dengan tenang menolak debat teologis.

Jika pembelian bank sentral melambat, apa yang sebenarnya mendorong harga emas naik — dan seberapa lama momentum saja dapat mempertahankan reli ini?

#GoldOnTheRise #FedHoldsRates #TokenizedSilverSurge #GOLD #centralbank