Tidak ada yang suka membicarakan ini.

Karena setelah Anda memahaminya, Anda tidak dapat mengabaikannya.

Amerika Serikat sedang duduk di atas struktur utang yang begitu rapuh sehingga dapat menguras likuiditas dari sistem keuangan global — tidak secara emosional, tidak secara politik, tetapi secara mekanis.

Jika Anda memiliki Bitcoin, saham, kripto, emas, atau aset berisiko lainnya, ini lebih penting daripada berita atau siklus hype mana pun.

Angka yang Mengubah Segalanya

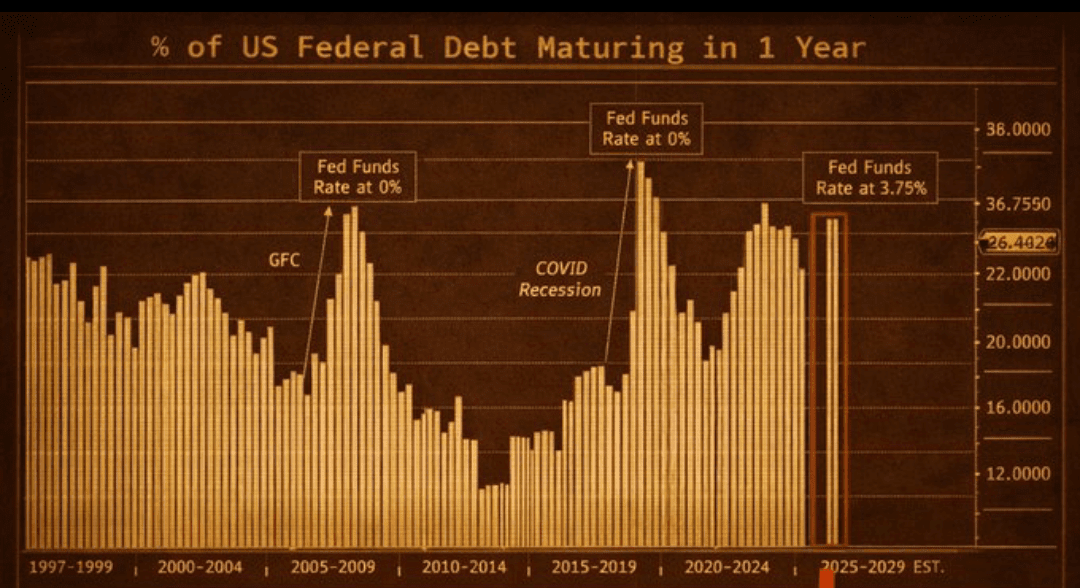

Lebih dari 25% dari total utang AS jatuh tempo dalam 12 bulan ke depan.

Itu lebih dari $10 TRILIUN yang harus dibiayai ulang — tanpa penundaan, tanpa celah, tanpa akuntansi kreatif.

Ini adalah dinding refinancing terbesar dalam sejarah modern AS.

Mengapa Ini Baik pada 2020 — dan Berbahaya Sekarang

Kembali ke tahun 2020: • Tingkat bunga mendekati nol

• Likuiditas melimpah

• Federal Reserve menjamin segalanya

• Biaya refinancing tidak berarti

Pada satu titik, hampir 29% utang AS adalah jangka pendek — dan tidak ada yang peduli.

Majukan ke hari ini: • Tingkat kebijakan sekitar 3,75%

• Pembeli obligasi menuntut hasil nyata

• Likuiditas sudah ketat

• Tingkat utang jauh lebih besar

Struktur utang yang sama telah berubah dari tidak berbahaya menjadi beracun.

Apa yang Sebenarnya Terjadi Selanjutnya (Tidak Ada Teori di Sini)

Departemen Keuangan AS tidak punya pilihan.

Untuk membiayai utang yang jatuh tempo, harus: • Mengeluarkan sejumlah besar obligasi baru

• Membanjiri pasar obligasi dengan pasokan

• Bersaing dengan setiap aset lain untuk modal

Ini bukan spekulasi — ini adalah cara pasar obligasi bekerja.

Setiap dolar yang membeli Obligasi adalah dolar yang tidak masuk ke: • Saham

• Kripto

• Emas

• Pasar berkembang

• Kredit swasta

• Aset berisiko

Likuiditas tidak menghilang — ia dialihkan.

“Pemotongan Suku Bunga Akan Menyelamatkan Kita” — Tidak Sebenarnya

Pasar memperhitungkan 2–3 pemotongan suku bunga.

Itu tidak menyelesaikan masalah.

Bahkan dengan pemotongan: • Biaya refinancing tetap jauh di atas tingkat 2020

• Volume utang sangat besar

• Penerbitan obligasi tidak bisa dihindari

Pemotongan mungkin memperlambat pendarahan.

Mereka tidak menghentikan pengurasan.

Ini Bukan Panggilan Resesi — Ini Lebih Buruk

Ini bukan tentang krisis instan.

Ini tentang vakum likuiditas yang lambat.

Ketika likuiditas mengalir: • Penilaian menyusut

• Lonjakan volatilitas

• Korelasi menuju 1

• Aset spekulatif retak pertama

Inilah cara pasar bull mati dengan tenang, bukan dengan keras.

Mengapa Kripto Sangat Terpapar

Kripto berkembang di atas likuiditas berlebih.

Ketika uang murah: • Bitcoin meroket

• Altcoin meledak

• Leverage berkembang

• Spekulasi berkeliaran

Ketika likuiditas ketat: • Leverage terurai

• Tangan lemah terpaksa keluar

• Lonjakan volatilitas

• Hanya aset terkuat yang bertahan

Ini bukan propaganda bearish.

Ini adalah mekanika makro.

Jendela 12–24 Bulan yang Penting

Dinding refinancing ini tidak hanya sekali — ia terus berlanjut.

Selama 1–2 tahun ke depan, AS harus: • Terus menggulirkan utang

• Terus menerbitkan obligasi

• Terus menyerap likuiditas

Itu menciptakan tekanan yang berkelanjutan di seluruh pasar global.

Bukan sebuah krisis.

Sebuah penggilingan.

Kebenaran yang Tidak Nyaman

Tidak ada jalan keluar tanpa rasa sakit: • Lebih banyak penerbitan utang → pengurasan likuiditas

• Monetisasi → dolar yang lebih lemah

• Penekanan finansial → pasar yang terdistorsi

Setiap jalan melibatkan rasa sakit — di suatu tempat.

Apa Artinya Ini bagi Investor

Ini bukan panggilan untuk panik.

Ini adalah panggilan untuk berhenti mengabaikan likuiditas.

Kita memasuki fase di mana: • Likuiditas > narasi

• Makro > mikro

• Manajemen risiko > harapan kosong

Pemenang berikutnya tidak akan menjadi suara yang paling keras.

Mereka akan menjadi yang memahami kapan likuiditas pergi — dan kapan ia kembali.

📉 Pasar tidak memaafkan ketidaktahuan.

📊 Mereka menghargai persiapan.

#GlobalLiquidity #USDebtCrisis #MacroReality #RiskManagement #MarketCycles

Ikuti RJCryptoX untuk peringatan waktu nyata.