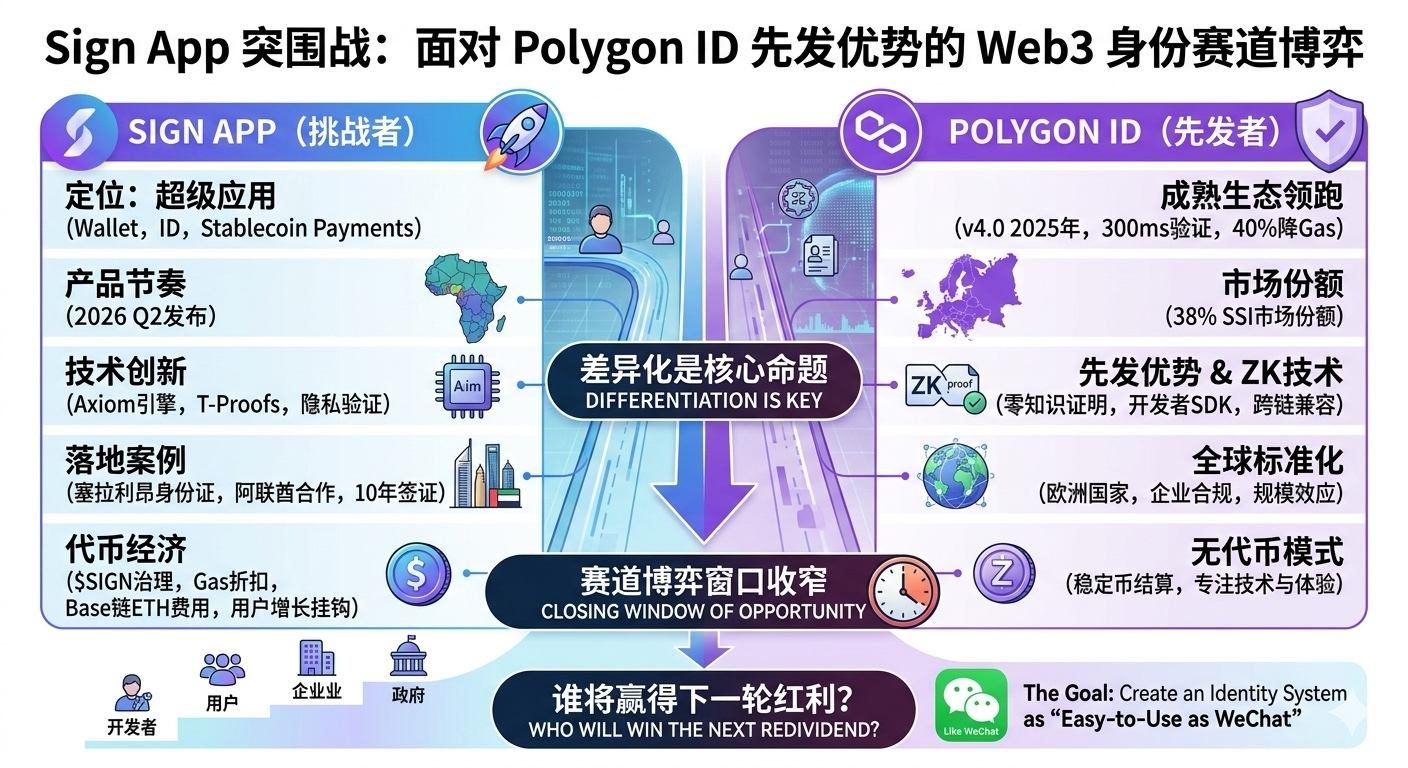

在 Web3 基础设施加速落地的当下,链上身份验证正从概念走向消费级应用。2026 年 3 月底,一份对 @SignOfficial 项目最新进展的分析引发业内热议:Sign 团队计划于 2026 年第二季度正式推出 Sign App,定位为集钱包、身份验证与稳定币支付于一体的“超级应用”。这一野心勃勃的布局,本意是打造用户友好的入口,让普通人无缝接入主权身份体系。然而,对比 Polygon ID 的成熟生态,Sign 作为后来者,面临的竞争压力远超预期。如何在技术、落地与经济模型上实现差异化,成为决定其成败的关键。

首先看产品节奏。Sign App 的路线图显示,它不满足于单一身份工具,而是试图构建全链路体验:用户通过 App 完成自证身份、跨链资产管理和即时支付。这一设计瞄准了 Web3 日常场景痛点——传统钱包碎片化、支付门槛高。但 Polygon ID 早在 2025 年就迭代至 4.0 版本,验证速度压缩至 300 毫秒,Gas 费用较传统方案降低 40%,并已拿下 SSI(Self-Sovereign Identity)市场 38% 的份额。其先发优势体现在生态闭环上:开发者可直接调用成熟工具链,企业无需从零搭建。Sign 若想吸引用户迁移,必须证明其“超级应用”不是概念堆砌,而是真正解决痛点的闭环产品。否则,用户为何放弃已验证稳定的 Polygon ID,转向一个尚待验证的新 App?

技术层面,差异化是核心命题。$SIGN 主打 Axiom 引擎与 T-Proofs 机制,强调隐私保护与可验证计算,试图在零知识证明之外开辟新路径。但 Polygon ID 同样基于零知识证明实现隐私等效,且跨链兼容性更强,支持多条主流公链的无缝交互。开发者体验对比尤为直观:Polygon ID 提供完整的 SDK 教程、本地模拟器和一键部署模板,开发者几分钟即可完成原型验证;Sign 的开发者门户虽支持 NPM 集成,但 Schema 定义复杂,跨链同步缺乏现成案例,导致集成周期拉长。企业客户决策时,传统 OAuth 方案虽中心化,却能“一套代码全球跑”。Sign 的多链架构虽技术先进,却无形中增加了开发与运维成本。在追求效率的 B 端市场,这种“负担”可能成为 Sign 的隐形短板。除非 Axiom 引擎能在特定场景(如高隐私政务或 DeFi 风控)展现出代差级性能,否则技术同质化风险难以避免。

落地案例进一步凸显双方路径差异。Sign 在非洲塞拉利昂推出区块链身份证项目,与阿联酋拉斯海马政府合作自动化公共行政流程,还推出 10 年 Web3 企业家签证,展现出在中东和非洲的“主权基础设施”叙事优势。这些项目紧扣地缘政治需求,借助区块链实现去中心化治理,确实为 Sign 积累了早期口碑。但 Polygon ID 已深度服务欧洲多国数字身份计划,生态成熟度更高,覆盖范围从政务到企业合规,形成规模效应。Sign 的地缘优势明显,却在全球标准化赛道上暂处下风。这提醒我们:单一区域突破虽亮眼,但要成为行业标杆,仍需全球生态的广度支撑。

更深层的问题在于代币经济模型的设计。Sign 代币 $SIGN 承担治理投票与 Gas 折扣功能,证明者则需支付 Base 链 ETH 费用。这种设计将价值捕获绑定在社区活跃度和 App 使用频次上。一旦 Q2 上线后用户增长不及预期,治理参与度下滑,代币估值支撑将面临直接压力。相比之下,Polygon ID 选择无代币路线,企业直接以稳定币结算,产品迭代完全聚焦技术与体验,避免了“代币绑架产品”的风险。这种轻资产模式让 Polygon ID 能更专注用户价值,而非短期炒作。Sign 若想平衡两者,必须在 App 上线后快速验证“使用即价值”的闭环,否则代币经济将成为双刃剑。

总体来看,Sign App 的推出无疑是重要里程碑。它代表了 Web3 身份从工具向平台的进化尝试,也为后来者提供了“超级应用”这一新范式。但面对 Polygon ID 的先发、技术与生态壁垒,Sign 不能止步于叙事宏大,而需在差异化场景上精准发力:或许是针对新兴市场的高隐私政务解决方案,或许是与传统支付深度融合的消费场景。Q2 上线后的真实数据——DAU 增长、跨链调用量、企业 adoption 率——将成为检验成色的唯一标准。盲目乐观不可取,理性对比才显价值。#Sign地缘政治基建

Web3 身份赛道远未尘埃落定。Sign 的故事提醒从业者:技术领先只是起点,用户心智与生态网络才是护城河。未来,谁能真正把链上身份做成“像微信一样好用”,谁就将赢得下一轮红利。Sign 仍有时间,但窗口正在收窄。