À première vue, ce scénario semble contradictoire.

Pourtant, cela se produit et cela s'est déjà produit auparavant.

Bank of America a publié une analyse claire indiquant :

les actions de logiciels peuvent subir une compression multiple même si les bénéfices continuent de croître.

Il ne s'agit pas d'effondrement, mais d'une réévaluation calme et méthodique.

La gravité ne demande pas de permission

Le ratio Cours/Bénéfice (P/E) n'est pas un chiffre fixe.

Il reflète ce que le marché attend de l'avenir.

Lorsque les attentes changent, les multiples changements se produisent indépendamment des performances réelles des bénéfices de l'entreprise.

C'est ce que les analystes appellent la compression des multiples.

Et cela peut être plus douloureux qu'une baisse des bénéfices,

car cela se produit discrètement et sans avertissement.

Quatre réalités qui méritent réflexion

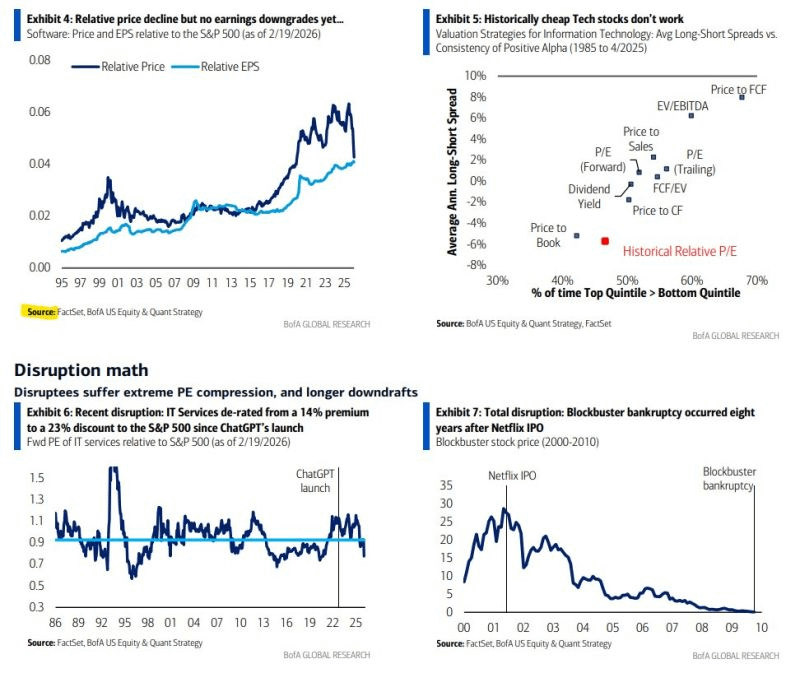

1. Le marché évalue la perturbation tôt

Netflix n'a pas détruit Blockbuster en un jour. Cela a pris huit ans.

Mais les prix ont commencé à refléter le changement bien avant la faillite.

Les marchés n'attendent pas l'enterrement pour commencer à pleurer.

2. La croissance des bénéfices seule ne protège pas la valorisation

Lorsque l'offre d'actions augmente par le biais de nouvelles émissions ou de conversions d'options et que les exigences de capital augmentent,

les multiples peuvent tomber même si les bénéfices augmentent.

Les mathématiques ne mentent pas.

3. La réévaluation des logiciels est en cours

Après l'émergence de ChatGPT,

Les services informatiques sont passés d'une prime de valorisation de 14 % à une remise de 23 %.

Ce n'est pas une volatilité émotionnelle.

C'est un changement structurel dans la façon dont le capital évalue ces entreprises.

4. Les actifs lourds redessinent le paysage

Le logiciel commandait autrefois des multiples élevés car il était léger en actifs et à forte marge.

Aujourd'hui, les exigences en matière d'infrastructure d'IA pèsent sur les bilans,

réduire l'effet de levier financier,

et fait en sorte que les entreprises de logiciels ressemblent davantage à des acteurs industriels qu'à de pures plateformes numériques.

Que signifie cela en pratique ?

Les entreprises qui préserveront leurs valorisations sont celles qui combinent trois éléments à la fois :

Pouvoir de tarification authentique

Marges bénéficiaires protégées

Dépendance réelle des clients qui rend le changement coûteux

Les entreprises à forte croissance et à forte valorisation qui n'ont pas encore prouvé un modèle de profit durable

sont les plus exposées à cette vague de réévaluation.

La conclusion qui reste

Les valorisations ne chutent pas parce que les entreprises échouent.

Elles chutent parce que les attentes sont réécrites.

Et dans un monde qui s'accélère sous l'intelligence artificielle,

les réécritures d'attentes se produisent plus rapidement que les marchés ne sont habitués.

La question clé avant d'investir dans la technologie aujourd'hui est simple :

La valorisation actuelle reflète-t-elle ce qui existe déjà ou ce que les investisseurs espèrent voir exister ?

La différence entre ces deux réponses

peut signifier des années de rendements.

Partagez votre avis :

Croyez-vous que les grandes entreprises de logiciels maintiendront leurs valorisations élevées jusqu'en 2025 ?