👉 稳定币协议到底怎么赚钱?

👉 这些钱和 Token 有关系吗?

一、稳定币赛道的本质(先看这个)

稳定币协议其实分三类:

1️⃣ 法币抵押(USDT / USDC)

👉 赚:国债利息

👉 Token:基本没价值捕获

2️⃣ DeFi 抵押(Maker、Aave)

👉 赚:借贷利息

👉 Token:部分捕获价值

3️⃣ 新型收益型稳定币(重点)

👉 代表:

• Ethena(USDe)

• Usual

👉 赚:

• 套利(Funding Rate)

• 国债/RWA

• DeFi收益

👉 Token:开始绑定收入(但问题很多)

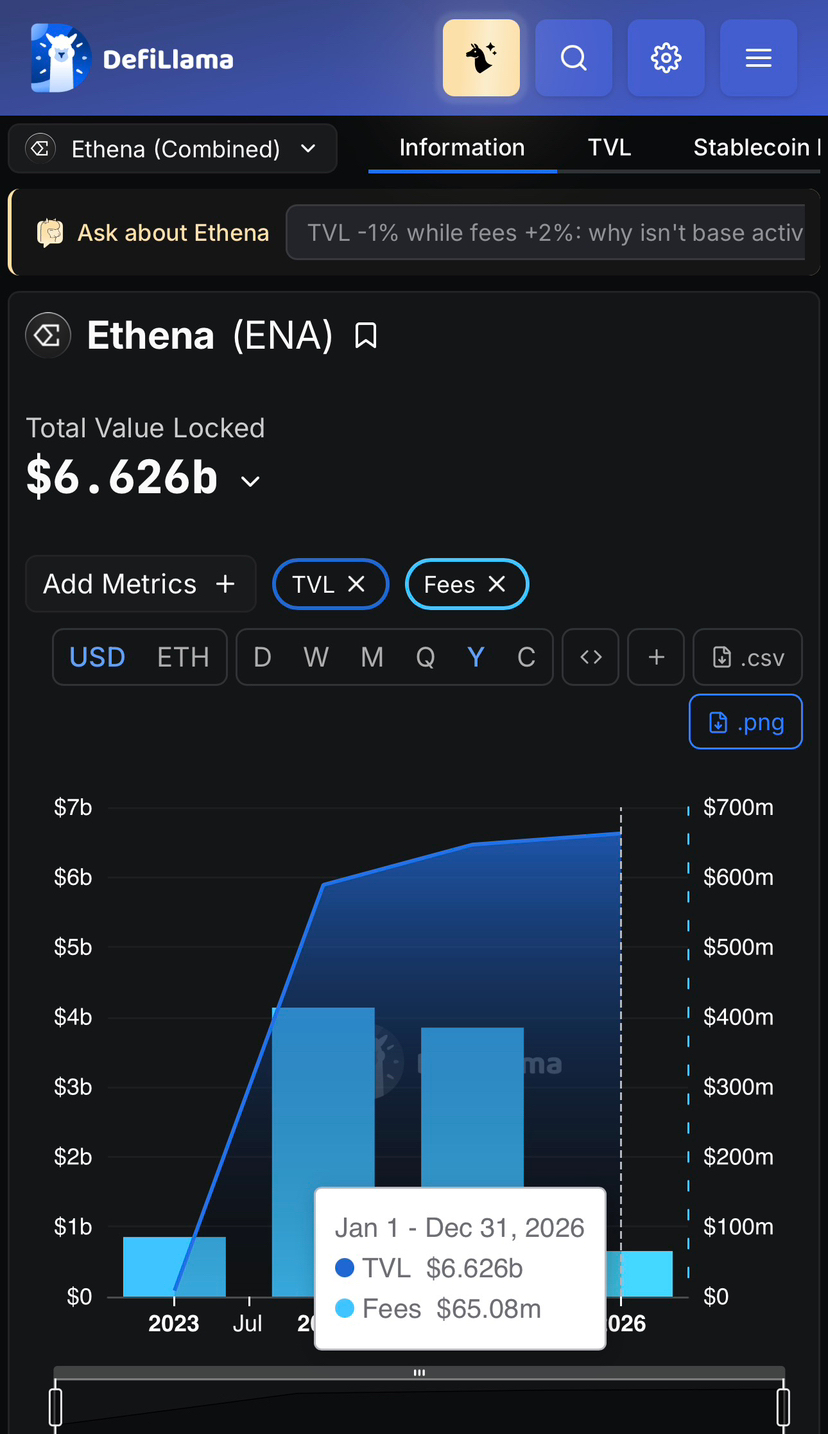

二、ENA(Ethena)——稳定币里最赚钱的模型

1)核心数据(来自 DefiLlama)

• TVL:≈ $5.9B – $6.3B

• 年化 Fees:≈ $213M – $270M

• 年化 Revenue:≈ $1M 左右

2)它怎么赚钱?

👉 核心:Basis Trade(套利)

• 空头永续合约

• 吃 funding fee

👉 结果:

交易员 → 给钱 → 协议赚收益

3)收入去哪了?(重点)

DefiLlama 已经写得很清楚:

• 大部分 → 用户(sUSDe收益)

• 很少 → 协议收入

👉 关键结论:它赚很多钱,但不属于协议

4)ENA Token 有什么用?

👉 当前现实:

• ❌ 没分红

• ❌ 没现金流

• ❌ 收入不回流

👉 本质:ENA = 治理 + 预期(未来可能分红)

5)致命问题

👉 Fees ≠ Revenue

• Fees:2亿+

• 真正归协议:≈100万

👉 这意味着:Token几乎没价值捕获

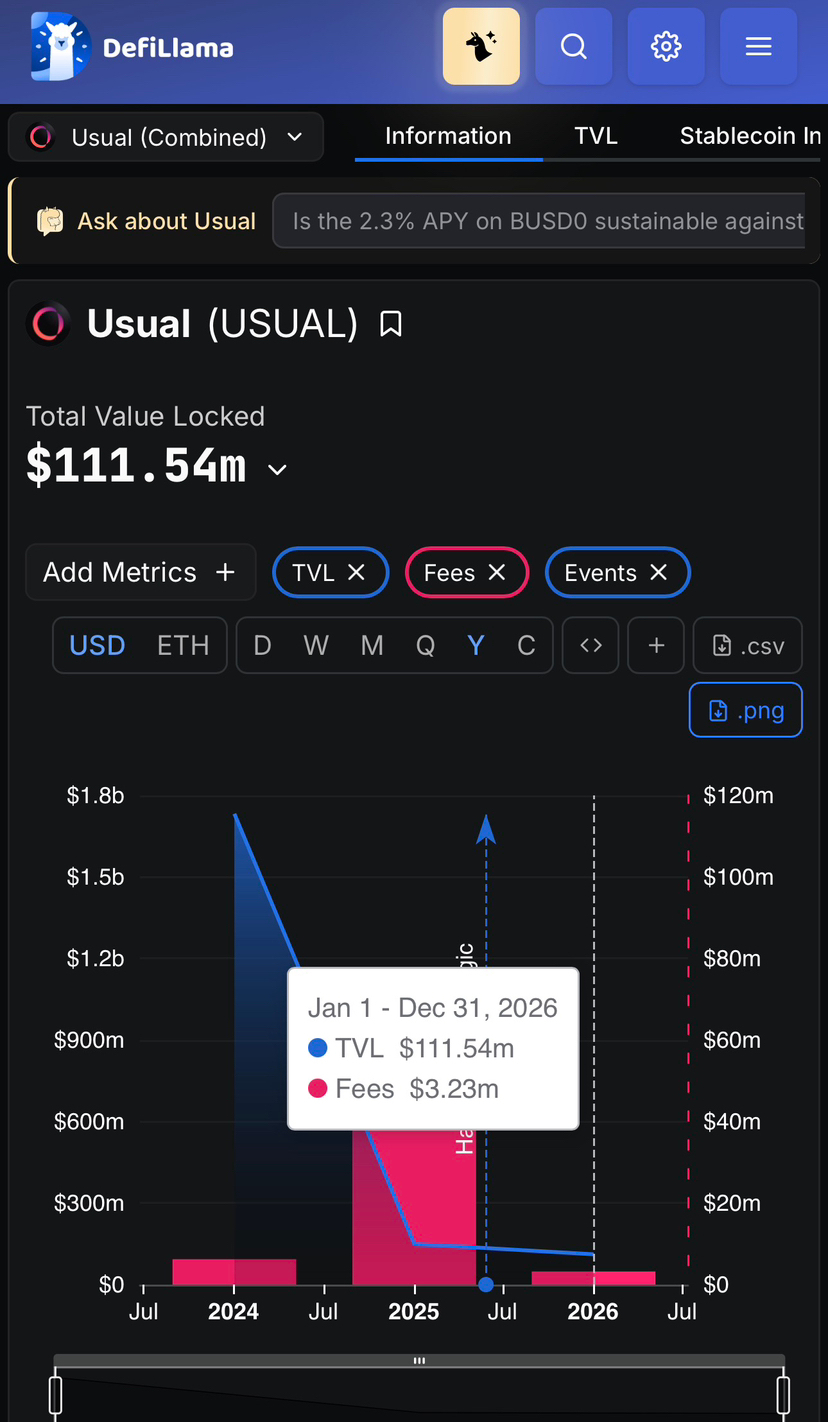

三、USUAL —— RWA 稳定币模型

1)核心模型

👉 USUAL = RWA(美债)稳定币

• 抵押:国债 / 现实资产

• 收益:债券利息

2)怎么赚钱?

👉 本质:吃美国国债收益(≈4%-5%)

3)Token机制(关键)

👉 和 ENA 最大区别:

• 收益 → 部分分给 USUAL 持有者

• 有“分红逻辑”

👉 本质:更像“链上 BlackRock”

4)问题

• 依赖监管

• 收益天花板低

• 增长慢

四、稳定币协议核心对比(最关键)

1)TVL vs 收入能力

项目 TVL 收入来源 收入质量

ENA ~$6B funding套利 高但不归协议

USUAL RWA规模 国债利息 稳定但低

Maker ~$8B+ 借贷利息 稳定

2)Token价值捕获

项目 Token是否赚钱

ENA ❌ 几乎没有

USUAL ✔ 有分红逻辑

MKR ✔ 有回购销毁

五、最关键认知

👉 稳定币赛道最大错觉:“协议赚很多钱 = Token会涨”

👉 实际情况:❌ 完全不是

ENA 就是典型案例:

• 赚 2亿 Fees

• Token 收益 = 0

👉 所以核心判断标准只有一个:

👉 有没有把钱分给 Token 持有者

六、稳定币赛道的“赚钱逻辑拆穿”

1)谁在赚钱?

• 用户(拿收益)

• 套利者

• 机构

2)谁没赚钱?

👉 Token 持有者

七、为什么会这样?

因为稳定币竞争核心是:👉 利率(收益)

所以协议必须:👉 把收益分给用户,而不是 Token

八、最核心结论

👉 稳定币赛道本质是:“把利润让给用户,换规模”

👉 所以:

• TVL ↑

• 收入 ↑

• Token 不一定涨 ❌

九、最狠总结

👉 稳定币协议不是赚钱机器,而是“流量机器”。

👉 ENA:赚最多的钱,但Token最没价值

👉 USUAL:赚的不多,但更接近“价值模型”

十、终极一句话

👉 稳定币赛道真正的矛盾是:赚钱能力越强,Token价值反而越弱。