Cuanto más tiempo paso leyendo sobre las CBDCs, más pienso que la parte más difícil no es explicar qué es una moneda digital de banco central. Esa parte es manejable. La parte más difícil es imaginar lo que un país podría implementar realmente sin interrumpir a los bancos, confundir a los usuarios o crear una brillante capa digital que aún depende de antiguos cuellos de botella por debajo.

@SignOfficial #SignDigitalSovereignInfra $SIGN

Ahí es donde SIGN comenzó a parecerme interesante. Su material no se lee como una vaga promesa sobre el futuro del dinero. Se lee más como un intento de mapear cómo podría funcionar el dinero nacional en la práctica una vez que se vuelva digital.

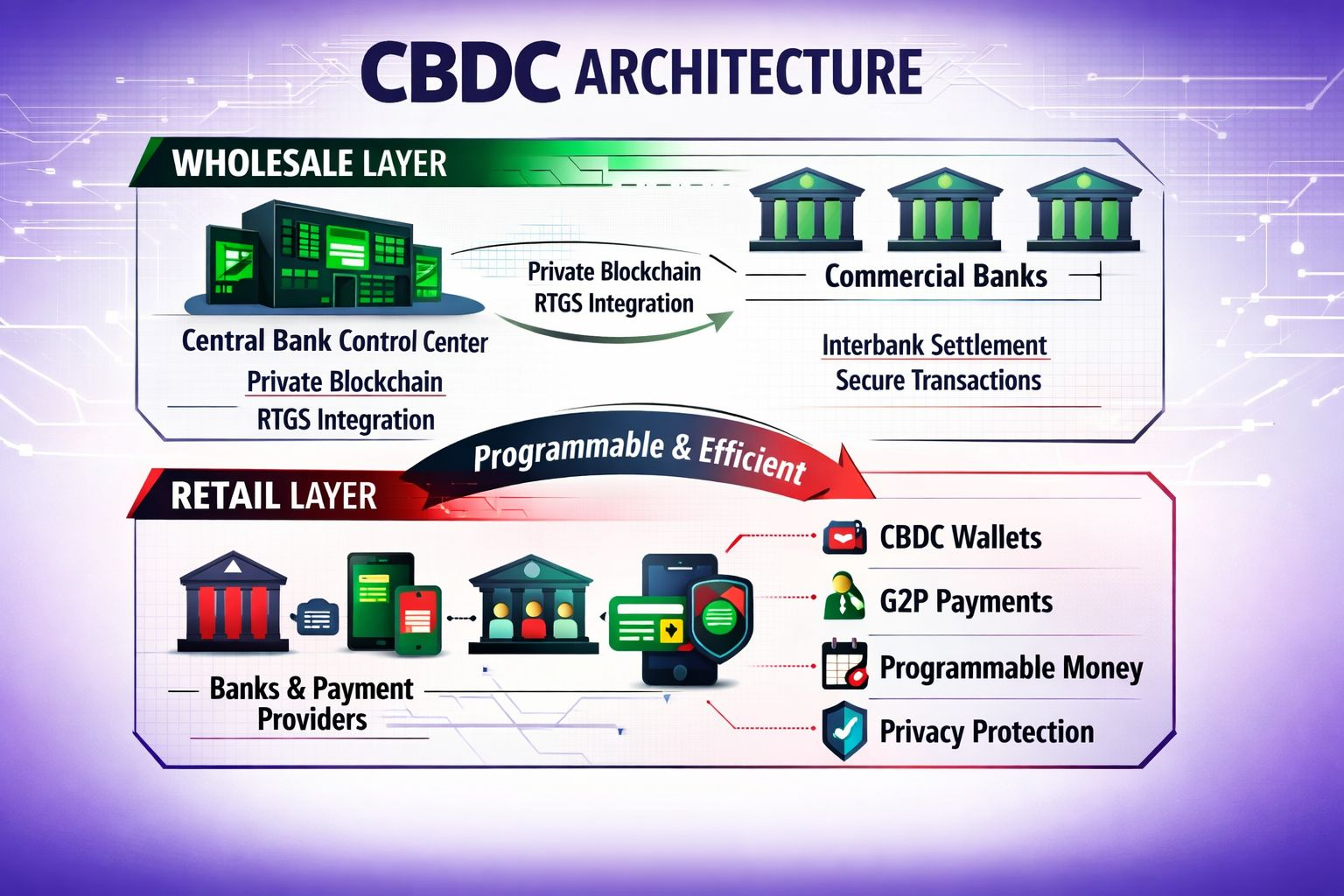

Lo que encuentro especialmente convincente es que SIGN no trata el CBDC como un producto plano. Divide el sistema en una capa mayorista y una capa minorista, y eso inmediatamente hace que el diseño se sienta más fundamentado. Los sistemas monetarios reales ya funcionan en capas, incluso si la gente no suele describirlos de esa manera.

Hay un lado institucional, donde los bancos centrales y los bancos comerciales gestionan la emisión, liquidación y control, y hay un lado público, donde el dinero aparece en salarios, transferencias, billeteras, compras y pagos gubernamentales. Si un diseño de CBDC ignora esa división, generalmente termina sonando demasiado abstracto. SIGN parece comenzar desde esa división.

La capa mayorista es la parte a la que sigo volviendo porque se ocupa de la maquinaria que la mayoría de las personas nunca ve, pero de la que depende toda economía. Esta es la zona donde los bancos centrales y los bancos comerciales coordinan la creación, movimiento y liquidación del dinero.

SIGN coloca esa capa en una blockchain privada que preserva la privacidad, desplegada dentro del entorno del banco central, con bancos comerciales conectados como participantes autorizados. Para mí, esa elección se siente menos ideológica y más realista. Un sistema monetario nacional no se supone que funcione como una red completamente abierta. Necesita acceso controlado, responsabilidad institucional, ejecución de políticas y gobernanza de datos. En ese entorno, la privacidad y la autorización no son características secundarias. Son requisitos básicos.

También creo que la idea del Centro de Control del Banco Central es una de las partes más significativas de la arquitectura. En los sistemas tradicionales, las funciones monetarias centrales a menudo se distribuyen en múltiples capas operativas e interfaces desconectadas. La emisión se maneja en un lugar, la supervisión en otro, el cumplimiento en otro y la ejecución de políticas en otro lugar nuevamente.

Lo que SIGN parece estar proponiendo es una superficie de control mucho más ajustada, donde la emisión, visibilidad de transacciones, lógica de cumplimiento y ejecución de políticas se sitúan dentro de un entorno programable. Eso cambia la sensación del sistema. El banco central ya no está reaccionando a información fragmentada después del hecho. Está operando dentro de una estructura digital en vivo donde la supervisión y la ejecución pueden ocurrir en tiempo real.

Ese cambio importa más de lo que podría parecer a primera vista.

La infraestructura monetaria es un poco como el sistema de agua de una ciudad: la mayoría de las personas solo la notan cuando algo sale mal, pero la forma en que está enrutada determina cómo funciona todo lo demás.

Los bancos comerciales siguen siendo centrales en este diseño, y creo que esa es otra razón por la que se siente más creíble que muchas narrativas de CBDC. Muchas discusiones sobre la moneda digital asumen silenciosamente que los bancos se volverán menos relevantes una vez que el banco central tenga un riel digital.

No creo que la realidad funcione tan limpiamente. Los bancos ya están integrados en la creación de crédito, relaciones con los clientes, gestión de liquidez y servicios de pago. SIGN parece aceptar eso en lugar de intentar eludirlo. Los bancos se conectan como nodos, utilizan infraestructura de billeteras institucionales y continúan desempeñando su papel dentro del sistema más amplio. Eso hace que el modelo se sienta menos como una fantasía de disrupción y más como un camino de actualización.

Otro punto que aprecio es la conexión con la infraestructura RTGS existente. La mayoría de los países ya tienen sistemas de liquidación bruta en tiempo real para transferencias interbancarias, y esos sistemas son demasiado fundamentales como para simplemente reemplazarlos desde cero. El enfoque de SIGN parece trabajar junto a esa realidad en lugar de pretender que no existe.

Creo que este es uno de los marcadores silenciosos de un diseño serio. Cuando un proyecto habla solo de lo que es nuevo, me vuelvo cauteloso. Cuando muestra cómo los nuevos rieles pueden conectarse con sistemas heredados que aún importan, comienza a sonar mucho más desplegable. En este caso, el resultado no es una reinvención total de las finanzas nacionales, sino una versión más programable y transparente de ellas.

La capa minorista es donde el sistema comienza a trasladarse de las instituciones a la vida cotidiana. Esta es la parte que extiende el CBDC de los bancos centrales y los bancos comerciales a proveedores de servicios de pago y usuarios finales. Lo que me gusta aquí es la actitud básica detrás del diseño. SIGN no parece obsesionarse con forzar a las personas a entrar en una experiencia financiera desconocida. En cambio, construye a través de canales que las personas ya conocen.

Los bancos comerciales siguen siendo el puente de cara al público, pero están equipados con herramientas para lanzar y gestionar billeteras de CBDC a gran escala. Eso se siente importante porque la adopción rara vez ocurre cuando se le pide a la gente que vuelva a aprender todo. Ocurre cuando el cambio se siente lo suficientemente familiar para confiar y lo suficientemente útil para mantener.

Este diseño minorista se vuelve aún más relevante cuando los módulos programables entran en juego. La herramienta G2P es el ejemplo más claro. Los pagos del gobierno a las personas a menudo se retrasan por múltiples pasos administrativos, transferencias entre agencias, flujos de trabajo del tesoro, procesos bancarios y capas de reconciliación.

Cada paso añadido crea espacio para retraso, opacidad y fugas. El modelo de SIGN sugiere una ruta más limpia, donde los fondos pueden moverse directamente desde el tesoro a la billetera CBDC de un ciudadano con visibilidad en tiempo real sobre el proceso. Creo que ahí es donde el CBDC comienza a convertirse en más que una versión digitalizada del dinero existente. Se convierte en un sistema de entrega programable para las finanzas públicas.

Y eso cambia la conversación.

En lugar de preguntar solo si el dinero digital puede moverse más rápido, la pregunta más interesante se convierte en si puede moverse de manera más precisa. ¿Puede llegar a donde se supone que debe ir, a tiempo, con menos fugas, una supervisión más clara y una mejor rendición de cuentas? En el caso de algo como el desembolso público, eso importa mucho más que un lenguaje llamativo sobre innovación.

Lo que se queda conmigo después de leer el material de SIGN es que el proyecto no parece confundir la moneda digital con el espectáculo digital. La arquitectura está en capas porque las economías reales están en capas. Está autorizada donde los sistemas estatales necesitan control. Mantiene a los bancos dentro de la imagen porque todavía son parte de la realidad monetaria.

Se conecta con RTGS porque los sistemas modernos no pueden ser construidos ignorando los rieles de liquidación existentes. Y se adentra en casos de uso minoristas programables porque un sistema de moneda nacional debería mejorar cómo el dinero realmente llega a las personas, no solo cómo se representa en papel.

Mi visión general es que SIGN está tratando de diseñar el CBDC como infraestructura pública, no como una demostración tecnológica. Esa diferencia es importante. Una moneda nacional moderna no puede tener éxito solo por ser digital. Tiene que ser gobernable, legible para las instituciones, utilizable por los ciudadanos y lo suficientemente flexible para encajar en la estructura financiera que un país ya tiene.

Cuanto más miro el modelo de dos capas de SIGN, más pienso que ese es el verdadero punto. No solo ofrece una nueva forma de dinero. Ofrece una manera de organizar el dinero, la política, la liquidación y la distribución pública dentro de un sistema digital coordinado. Para mí, esa es la razón por la que este diseño se siente más cercano a algo que un país podría utilizar realmente.

@SignOfficial $SIGN #SignDigitalSovereignInfra