Una inmersión profunda en el estándar eToken en eCash y cómo maneja activos del mundo real, stablecoins y micropagos sin contratos inteligentes. Basado en una entrevista con el equipo de eCash, este artículo explora modelos de ejecución, riesgos y dónde encaja realmente la infraestructura UTXO en el uso del mundo real.

La mayoría de los tokens hoy en día funcionan a través de contratos inteligentes. Eso funciona, pero todos en el mercado ya conocen las desventajas: aprobaciones, gas, riesgo de ejecución y la ocasional historia de drenaje de billetera.

El estándar eToken en eCash toma un camino diferente. No hay contratos en el medio. Los tokens se mueven como parte de la transacción en sí, no a través de lógica externa.

Al mismo tiempo, el mercado está cambiando. Las stablecoins ya funcionan como rieles de pago reales. Los RWAs están comenzando a conectarse al mismo flujo, no como experimentos, sino como productos funcionales.

Así que la pregunta se vuelve práctica: ¿qué infraestructura maneja realmente pagos y RWAs sin agregar fricción adicional?

TL;DR

El estándar eToken funciona sin contratos inteligentes. Las transacciones definen el resultado directamente.

Sin firma ciega. Lo que firmas es lo que se ejecuta.

No se requiere un token de gas separado para mover valor.

Los micropagos siguen siendo viables porque las tarifas no consumen la transferencia.

Los RWAs se integran en flujos de pago simples en lugar de estructuras complejas de DeFi.

Las stablecoins ya no son solo un par de comercio; se utilizan en pagos transfronterizos, nómina y liquidaciones comerciales. En regiones con monedas inestables, ya funcionan como un sistema financiero paralelo.

Este cambio importa porque los RWAs no construyen nuevos rieles. Se conectan a flujos existentes. Si la infraestructura subyacente introduce fricción: tarifas, aprobaciones, incertidumbre en la ejecución, limita directamente hasta dónde pueden escalar estos sistemas.

Por qué la Infraestructura de Tokens Está Bajo Presión

Las stablecoins no necesitaban una narrativa para ganar. Simplemente se usaron.

Pagos, remesas, ahorros: el flujo ya está allí. En muchas regiones, las stablecoins reemplazaron silenciosamente los rieles bancarios. No oficialmente, pero en la práctica.

Los RWAs se están moviendo hacia el mismo canal. El valor tokenizado no comienza desde cero; se conecta a flujos existentes.

El problema no es la demanda. El problema es cómo se ejecutan los tokens.

La mayoría del mercado aún funciona con contratos inteligentes. Eso viene con compromisos que los comerciantes ya entienden: aprobaciones, gas y riesgo de ejecución. En DeFi, eso es aceptable. En pagos, se convierte en fricción.

Aquí es donde los modelos alternativos comienzan a tener sentido.

Señales del Mercado Detrás de los RWAs

Puedes ver hacia dónde van las cosas observando el comportamiento, no anuncios.

Las stablecoins procesan un volumen diario masivo.

Ese volumen no es solo actividad de intercambio. Una parte creciente proviene de transferencias entre billeteras, flujos de pago y liquidación fuera de intercambio. USDT y USDC ya se utilizan en transacciones transfronterizas donde la infraestructura bancaria tradicional es lenta o poco confiable.

Esto crea una línea base: los usuarios ya están cómodos sosteniendo y moviendo dólares tokenizados. Los RWAs no necesitan educar al mercado; necesitan ajustarse a estos comportamientos existentes.

En economías inestables, ya actúan como dinero de trabajo. Los comerciantes los aceptan, los salarios se pagan en ellos, y los ahorros se almacenan en ellos.

Los activos tokenizados no crean un nuevo mercado; entran en uno existente.

La transición no es repentina. Se mueve de stablecoins a instrumentos más específicos: tokens de pago locales, créditos, exposición sintética. La misma infraestructura, diferentes casos de uso.

Hay una brecha aquí.

La demanda es clara, pero la infraestructura aún refleja un diseño centrado en DeFi.

Entrevista con eCash

Preguntamos al equipo de eCash por qué decidieron evitar por completo los contratos inteligentes para los tokens.

“No hay contrato inteligente significa no hay riesgo de contrato inteligente. El modelo EVM requiere control de contrato sobre las acciones de billetera, lo que lleva a requisitos de firma ciega incluso para acciones simples como transferencias de tokens. Estos tienen una larga historia de ataques de drenaje de billeteras. Todas las transacciones de eToken son WYSIWYG (lo que ves es lo que obtienes); claro, fácilmente analizables, cada transacción es la acción real.”

Esa respuesta va directamente a la ejecución.

Lo que esto destaca es una diferencia estructural en cómo se maneja el riesgo. En sistemas basados en contratos, los usuarios dependen de una lógica externa que no controlan ni verifican completamente. Incluso cuando las interfaces son limpias, la ejecución depende de lo que hace el contrato después de la firma.

En un modelo basado en transacciones, esa ambigüedad se reduce. La acción se define de antemano. Eso no elimina el riesgo por completo, pero cambia dónde se encuentra ese riesgo: de la ejecución a la construcción de la transacción.

En la mayoría de las redes, los usuarios no firman lo que realmente sucede. Firman una solicitud y el contrato decide cómo se desarrolla. Ahí es donde las cosas se rompen: no siempre, pero lo suficiente como para importar.

Con eTokens, no hay contrato de por medio. La transacción en sí define la acción.

Puedes verificar esto directamente en la cadena: las transferencias de tokens aparecen dentro de los saldos de transacciones junto a los movimientos estándar de XEC.

La diferencia suena sutil hasta que miras cómo suelen ocurrir las explotaciones.

Rara vez es la interfaz. Es lo que está detrás de ella.

Eliminar esa capa cambia todo el perfil de riesgo.

Para actualizaciones, @eCash está activo en X.

Control y comportamiento de activos

Profundizamos más en lo que esto significa para el control de activos.

“Las transacciones de eToken son transacciones de XEC, por lo que son imposibles de congelar y confiscar. No hay puertas traseras ni palancas de control administrativo.”

Aquí es donde las cosas se dividen dependiendo del caso de uso.

Para sistemas abiertos, eso es exactamente lo que quieres. Nadie puede intervenir y cambiar las reglas a mitad de camino.

Pero para activos regulados, plantea preguntas.

Esto crea una clara tensión entre dos direcciones de tokenización. Por un lado, los sistemas priorizan la resistencia a la censura y el control del usuario. Por el otro, los RWAs institucionales a menudo requieren capas de aplicación: la capacidad de congelar activos, revertir transacciones o cumplir con reglas jurisdiccionales.

Estos requisitos no son compatibles por defecto. Como resultado, diferentes tipos de RWAs pueden terminar en pilas de infraestructura completamente diferentes.

Muchas estructuras de RWA dependen de la capacidad de intervenir: congelar, restringir, hacer cumplir el cumplimiento.

Nota: Esto no es un error. Es una elección de diseño. Pero significa que los RWAs basados en eToken pueden no alinearse con cada marco regulatorio.

Los activos tokenizados a gran escala, como los bonos gubernamentales o las acciones de fondos, dependen de capas de control. Los emisores necesitan restringir transferencias, hacer cumplir reglas de jurisdicción y gestionar el cumplimiento.

Ese modelo no se traduce directamente en eCash. Aquí, los activos se mueven sin intermediarios.

eCash se ajusta a una dirección diferente: sistemas abiertos, mercados locales e intercambio de valor entre pares.

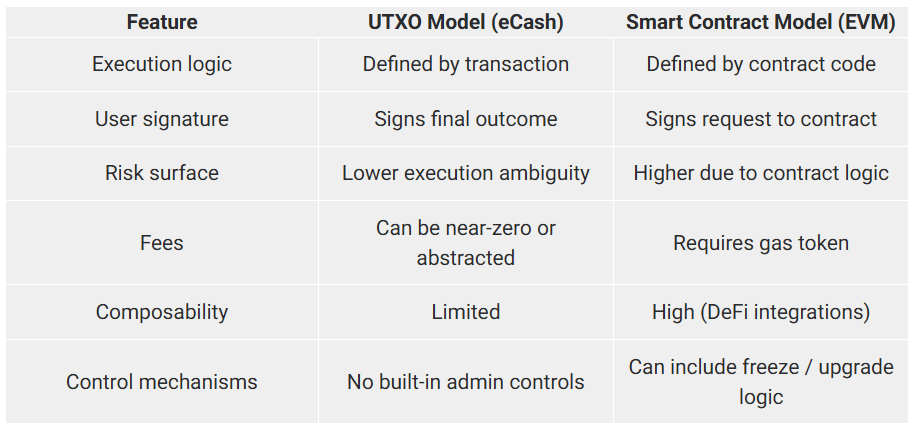

Modelo de Ejecución y Superficie de Riesgo

El modelo UTXO no intenta hacer todo.

Se centra en hacer las transacciones predecibles.

En sistemas basados en contratos, la ejecución depende del estado de la red. En sistemas UTXO, la ejecución depende de la transacción en sí.

Eso reduce la interpretación.

También reduce la flexibilidad.

Estás comerciando composibilidad por claridad.

Este compromiso se vuelve más fácil de entender cuando observas cómo diferentes modelos manejan la ejecución, el riesgo y la interacción del usuario en la práctica.

Otros ecosistemas también exploran modelos similares.

Soluciones basadas en Bitcoin como RGB y plataformas como Cardano con su modelo eUTXO siguen un enfoque comparable, donde las transacciones definen el estado en lugar de la ejecución de un contrato externo.

Cada sistema hace sus propios compromisos en herramientas, flexibilidad y previsibilidad.

En entornos basados en contratos, la flexibilidad permite productos financieros complejos pero aumenta el número de cosas que pueden salir mal durante la ejecución. En modelos basados en transacciones, el sistema es más restringido, pero el resultado es más fácil de predecir y verificar.

Pagos Sin Gas y Micropagos

Preguntamos cómo maneja este modelo uno de los mayores cuellos de botella: las tarifas.

“Sin Gas. La combinación de tarifas L1 bajas y el modelo UTXO permite una experiencia verdaderamente sin tarifas + no custodial sin tratar con reembolsos. Las tarifas pueden ser cero, o los emisores podrían establecer tarifas en el eToken. Esto también permite micropagos económicamente viables, ya que la tarifa real puede ser cero y los tokens pueden tener hasta 9 lugares decimales. Así, enviar $0.000000001 es fácil.”

Los micropagos fallan cuando el costo se acerca al valor. La mayoría de las cadenas no pueden evitar eso. Incluso cuando las tarifas son bajas, aún existen.

Para activos del mundo real, esto cambia cómo funcionan realmente los pagos.

Las transacciones pequeñas – alquiler por día, precios basados en uso, tarifas de servicio – dejan de tener sentido cuando las tarifas se acercan al valor en sí. En la mayoría de las redes, eso establece un mínimo práctico.

Eliminar esa restricción hace que estos modelos sean viables. Los pagos pueden moverse en incrementos más pequeños sin agrupamientos ni retrasos.

Aquí, el modelo permite que las tarifas desaparezcan desde la perspectiva del usuario: los pagos se mueven sin requerir un token de gas separado.

Esto cambia el modelo de diseño. Los sistemas pasan de tamaños de transferencia mínimos a flujos de pago continuos.

Dónde los RWAs Realmente Funcionan

Gran parte de la discusión sobre los RWAs se centra en las instituciones.

En la práctica, la adopción comienza más pequeña.

Sistemas locales. Pagos comerciales. Créditos a nivel de aplicación.

Proyectos como Firma, BUX y eLempira no están tratando de tokenizar mercados globales. Están resolviendo problemas locales: pagos que son más baratos, más rápidos y más fáciles de usar.

Y a veces se vuelve aún más granular: los tokens comienzan a representar trabajo y tiempo reales.

Ahí es donde suele comenzar la tracción.

Esta dirección difiere de cómo se construyen los RWAs institucionales.

IA y filtrado de transacciones

El equipo también señaló un cambio que aún no recibe mucha atención.

“La combinación de micropagos sin gas y la no congelabilidad significa que los tokens UTXO serán la selección predeterminada para agentes de IA. Lo que a menudo se pasa por alto con los modelos de IA es que están en ambos lados de la carrera armamentista. La monitorización de transacciones está utilizando IA, y en el futuro de la IA, todas las transacciones de tokens que pueden ser señaladas y congeladas serán señaladas y congeladas.”

Si la monitorización se automatiza a gran escala, los tokens con control incorporado pueden volverse más fáciles de restringir.

Los tokens UTXO no exponen esa superficie.

Es un argumento temprano, pero se conecta a cómo los sistemas evolucionan bajo presión.

Realidad del Desarrollador

También preguntamos sobre construir sobre este modelo.

“Debido a que no hay contratos inteligentes, es mucho más fácil construir sistemas seguros con confianza. No hay auditoría de $50k que ni siquiera garantiza detectar vulnerabilidades. Bibliotecas de código abierto poderosas como ecash-wallet habilitan todas las características de tokens. Las bibliotecas son de código abierto y fuertemente tipadas, por lo que los modelos de IA pueden aprenderlas rápidamente.”

Menos complejidad significa menos puntos de falla.

Al mismo tiempo, los desarrolladores pierden parte de la flexibilidad que ofrecen los contratos inteligentes.

De nuevo, es un compromiso.

Acceso y Liquidez

El acceso define cómo entra el capital en el sistema.

Para eCash, esto se reduce a cuán fácilmente los usuarios se mueven de activos como USDT, ETH o BTC a XEC. Si ese camino requiere múltiples pasos, herramientas separadas o puentes, la entrada se ralentiza antes de que comience el uso.

Cómo se ve el punto de entrada:

Los usuarios intercambian por XEC o lo compran directamente a través de ChangeNOW. Sin puentes, sin tokens adicionales, sin configuración de múltiples pasos.

Ahí es donde el acceso se convierte en uso real.

La liquidez sigue al acceso. Si entrar es simple, los usuarios permanecen. Si no, se retiran antes de la primera transacción.

Riesgos y Limitaciones

El modelo es enfocado, no universal.

eCash no tiene como objetivo apoyar estructuras complejas de DeFi. Mantiene la ejecución simple y predecible. Préstamos, derivados y estrategias automatizadas permanecen en sistemas basados en contratos.

No hay una capa de control incorporada. Los activos no pueden ser congelados o alterados. Para sistemas abiertos, eso funciona. Para RWAs regulados, puede ser un obstáculo.

La liquidez y las integraciones son aún más profundas en las redes EVM. Eso afecta dónde se concentra la actividad.

Estos compromisos provienen del diseño en sí.

Conclusión

La tokenización ya está sucediendo. La ejecución define hasta dónde llega.

Los sistemas de contratos inteligentes manejan lógica financiera compleja, pero añaden sobrecarga y riesgo de ejecución.

Los sistemas basados en UTXO mantienen las transacciones directas. Lo que firmas es lo que se mueve.

Los casos de uso impulsados por pagos se alinean con ese modelo.

Los productos financieros más complejos permanecen en rieles basados en contratos.

El acceso decide si se utiliza algo de esto. Sin una forma clara de entrar, incluso una infraestructura sólida permanece sin usar.

Publicado originalmente: https://changenow.io/blog/ecash-etoken-standard-rwa-micropayments