#103-2026.03.22

Descripción del proyecto

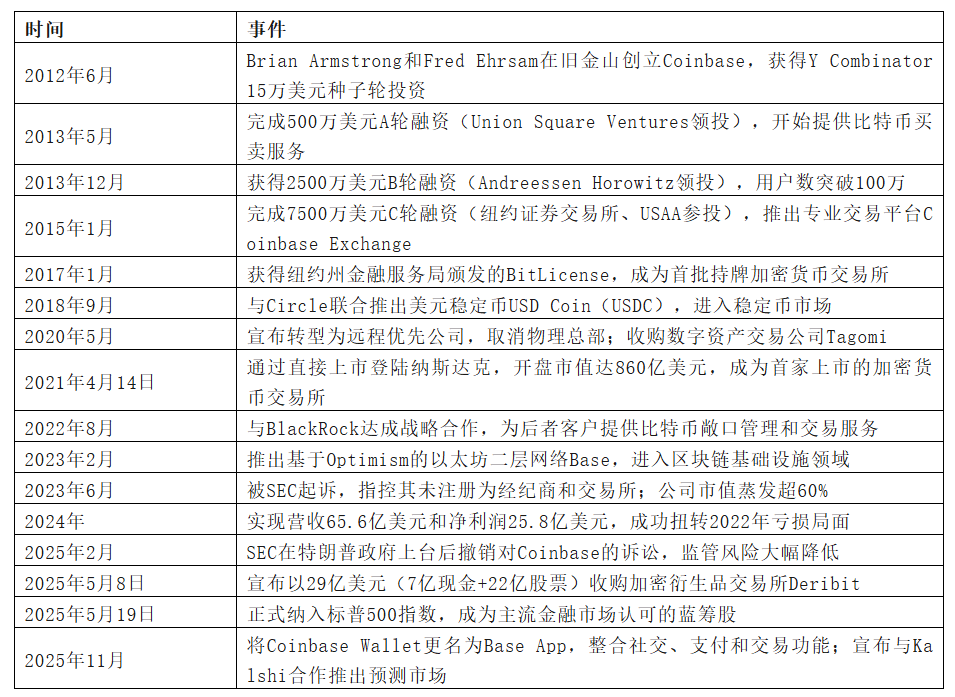

Coinbase es una plataforma de intercambio de criptomonedas con sede en San Francisco, EE. UU., fundada por Brian Armstrong y Fred Ehrsam en junio de 2012. Como la mayor institución de custodia de bitcoins del mundo y la mayor bolsa de criptomonedas en EE. UU., Coinbase opera en más de 100 países y regiones, sirviendo a más de 108 millones de usuarios y gestionando activos digitales por un valor de 516 mil millones de dólares, que incluyen el 12% del suministro mundial de bitcoins y el 11% de Ethereum en staking. La compañía se hizo pública en Nasdaq el 14 de abril de 2021 a través de una cotización directa (símbolo: COIN), convirtiéndose en la primera plataforma de intercambio de criptomonedas en cotizar en una bolsa de valores tradicional en EE. UU., y fue incluida en el índice S&P 500 el 19 de mayo de 2025.

La misión central de Coinbase es construir una infraestructura compliant y de nivel institucional para las criptomonedas. A diferencia de las estrategias de expansión agresiva de competidores como Binance y FTX, Coinbase eligió desde su fundación la ruta de "conservadurismo y legalidad", buscando activamente la cooperación regulatoria y aplicando estrictamente las normativas de KYC (conoce a tu cliente) y anti-lavado de dinero. Esta estrategia le permitió sobrevivir a la gran limpieza de la industria cripto en 2022-2023, convirtiéndose en el canal preferido para que los inversores institucionales ingresen al mercado cripto. El problema central que la empresa resuelve es la falta de confianza de las instituciones financieras tradicionales en los activos criptográficos. A través de un marco de cumplimiento, servicios de custodia en frío y reportes financieros transparentes, Coinbase transforma activos digitales como Bitcoin de "herramientas de comercio de la dark web" a una clase de activos aceptada por el sistema financiero convencional.

Características centrales

La ventaja competitiva central de Coinbase se basa en tres pilares: cumplimiento, capacidad de custodia y diversificación del ecosistema de productos. La empresa es el único intercambio líder en la industria cripto que abraza proactivamente la regulación, comenzando desde que obtuvo la BitLicense del estado de Nueva York en 2017, considerando los costos de cumplimiento como una ventaja competitiva: exige a todos los usuarios proporcionar un número de identificación fiscal, declarar transacciones al IRS y rechazar la inclusión de Monero y otras monedas anónimas. Esta estrategia, aunque resulta en una menor actividad de los minoristas en comparación con Binance, ganó la confianza de inversores institucionales como JPMorgan, Fidelity y BlackRock después del colapso de FTX en 2022, validando la lógica comercial de la “prima de cumplimiento”. La empresa gestiona más del 12% de Bitcoin y el 11% de Ethereum en staking (con un valor total de 516 mil millones de dólares), creando un efecto de bloqueo en el ecosistema. Una vez que las instituciones custodian activos, tienden a utilizar sus servicios de trading, staking y derivados. La red Base de segunda capa lanzada en 2023 marca más la transición de ser un “intercambio” a un “proveedor de infraestructura financiera cripto”, con más de 1 millón de direcciones activas diarias y contribuyendo con aproximadamente 200 millones de dólares en ingresos en 2024; la aplicación Base, que se lanzará en noviembre de 2025, intentará integrar billetera, social, pagos y DEX en una superaplicación, desafiando directamente a MetaMask y a los gigantes de pagos tradicionales.

Modelo de negocio y rendimiento del mercado

La estructura de ingresos de Coinbase depende en gran medida de las tarifas de transacción, que también es su mayor vulnerabilidad. En 2024, de los ingresos de 6.56 mil millones de dólares, aproximadamente el 60% (alrededor de 4 mil millones de dólares) proviene de tarifas de transacción, el resto de servicios de suscripción (incluyendo tarifas de custodia, recompensas de staking y membresías de Coinbase One), recompensas de blockchain (ingresos de la red Base) y otros servicios. Este modelo hace que el rendimiento de la empresa esté altamente correlacionado con la volatilidad del mercado cripto. Durante el mercado alcista de 2021, el beneficio neto alcanzó los 3.62 mil millones de dólares, mientras que en el mercado bajista de 2022 sufrió una gran pérdida de 2.63 mil millones de dólares. Para reducir el riesgo cíclico, la dirección está impulsando la diversificación de ingresos: primero, expandiendo el negocio institucional (Coinbase Prime y servicios de custodia), cuyos clientes tienen una frecuencia de transacción más estable y son menos sensibles a las tarifas; segundo, desarrollando un modelo de suscripción, con ingresos de suscripción en 2024 creciendo un 45% interanual hasta 1.8 mil millones de dólares; tercero, capturando valor en la cadena a través de la red Base, cuyo margen de beneficio bruto alcanza el 85%.

En términos de rendimiento del mercado, el precio de las acciones de Coinbase muestra una correlación superior a 0.8 con el precio de Bitcoin. En el primer día de cotización en 2021, el precio de cierre fue de 328 dólares, mientras que durante el mercado bajista de 2022, cayó a un mínimo de 40 dólares; en 2024, con la aprobación del ETF de Bitcoin al contado y la elección de Trump, superó nuevamente los 300 dólares. Tras ser incluido en el S&P 500, recibió compras continuas de fondos indexados pasivos, lo que podría hacer que su valoración central aumente. Sin embargo, se debe tener cuidado, ya que la relación precio-beneficio (PE) de Coinbase ha estado por encima de la de las instituciones financieras tradicionales a largo plazo: en 2024, la relación PE es de aproximadamente 35 veces, mientras que la de su empresa matriz, la Intercontinental Exchange, es solo de 20 veces. Esta prima de valoración se basa en la suposición de que la penetración de activos criptográficos en el mercado aumentará a largo plazo; si el entorno macroeconómico empeora o las políticas regulatorias fluctúan, el riesgo de corrección en el precio de las acciones es significativo.

Evaluación y perspectivas

La evaluación de Coinbase debe examinarse dentro de la contradicción entre el "ideal de descentralización" y la "realidad centralizada" en la industria cripto. Cuando el libro blanco de Bitcoin proclamó que eliminaría los intermediarios financieros, precisamente instituciones intermedias como Coinbase llevaron los activos criptográficos a la corriente principal. El éxito de la empresa demuestra que tanto los usuarios comunes como los inversores institucionales no necesitan una utopía tecnológica “descentralizada”, sino un custodio confiable, canales de moneda fiat convenientes y registros de cumplimiento fiscal. Coinbase ha domesticado las criptomonedas de juguetes para geeks a productos financieros, pero a costa de sacrificar la privacidad y la resistencia a la censura. La batalla legal de la empresa con la SEC entre 2023 y 2025 es especialmente significativa: Coinbase se atreve a desafiar a la SEC no por ideología, sino por una apuesta precisa de que el giro regulatorio cambiará tras la llegada de la administración de Trump. El éxito de esta apuesta política no solo demuestra la visión estratégica de la dirección, sino que también recuerda a los inversores que el destino de la industria cripto está profundamente vinculado a la política de Washington.

Mirando hacia el futuro, Coinbase enfrenta tres posibles caminos. El escenario optimista es convertirse en “Goldman Sachs del ámbito cripto”, cobrando alquiler en cada nivel de la cadena de valor a través de custodia, market making, derivados y la red Base, siendo clave si Base puede replicar el modelo de la App Store de Apple. El escenario neutral es mantener una participación del 20-30% del mercado estadounidense, pero enfrentando la presión de márgenes por parte de competidores como Binance, Robinhood y BlackRock. El escenario pesimista es que después de 2028, un endurecimiento regulatorio o un mercado bajista cripto prolongado lleve a una contracción del negocio. Para los inversores, esta acción se asemeja más a un “Beta del mercado cripto” que a una fuente de Alpha, siendo adecuada como herramienta de asignación, pero difícil de superar en rendimiento frente al propio Bitcoin. El verdadero punto de interés radica en si el ecosistema de Base puede incubar aplicaciones fenomenales como “WeChat cripto” o “Spotify en cadena” entre 2026 y 2027, lo que redefiniría el techo de valoración de Coinbase.

Referencias principales

https://es.wikipedia.org/wiki/Coinbase

https://www.coinbase.com/

Etiquetas:#coinbase #加密货币交易所 #合规化加密基础设施 #机构级数字资产托管