Los datos de la plataforma de derivados onchain Derive muestran que los traders de opciones de Bitcoin están aumentando posiciones para el escenario de recuperación hacia la zona de 90.000 USD, enviando señales tempranas de que el mercado puede estar intentando formar un fondo.

En una nota enviada a The Block, el Jefe del Departamento de Investigación de Derive, el Sr. Sean Dawson, comentó que la estructura de posiciones de derivados reciente muestra que los inversores están reduciendo su estrategia de cobertura profunda de manera agresiva, pero aún mantienen una capa de protección de riesgo clara.

Según él, el mercado de criptomonedas ha comenzado a mostrar señales de estabilidad después de varias semanas de incertidumbre. Los datos de derivados indican que los operadores están preparándose en silencio para un repunte, pero aún mantienen un nivel significativo de cobertura contra riesgos a la baja.

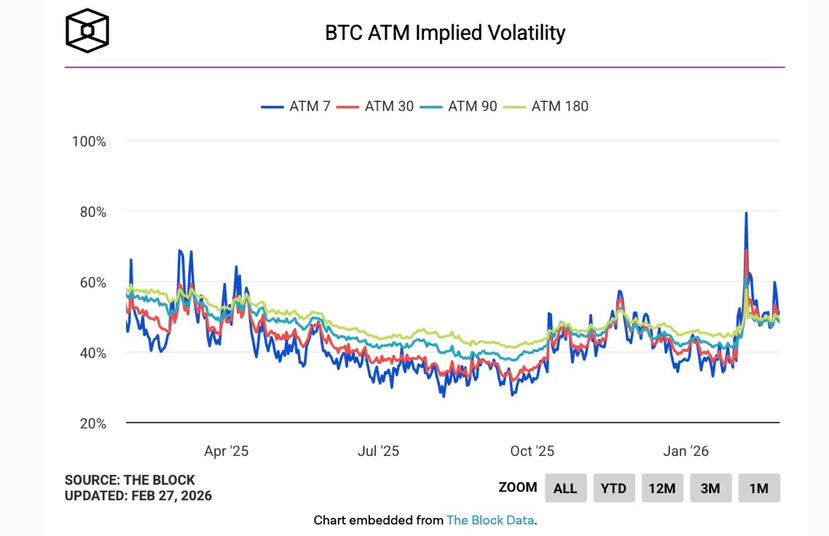

Después de un breve aumento a principios de febrero, la volatilidad de Bitcoin ha vuelto a rondar el 50% —un umbral que en el pasado a menudo se asocia con períodos de acumulación en lugar de ventas de pánico. Al mismo tiempo, el indicador de sesgo de 25-delta en el mercado de opciones ha recuperado fuertemente desde el mínimo a finales de febrero, mejorando de aproximadamente -15% a alrededor de -7%. Esta evolución refleja un sentimiento menos defensivo extremo y una transición hacia un estado más equilibrado.

La volatilidad implícita de BTC ATM

El flujo de dinero de opciones continúa consolidando este optimismo cauteloso. El vencimiento del 27/3 de Bitcoin —que actualmente tiene el mayor contrato abierto del mercado— registró una acumulación significativa de opciones de compra en los niveles de ejercicio de 80.000 USD y 90.000 USD. Según Derive, esta concentración indica que los alcistas se están posicionando para un escenario de recuperación en el rango de 85.000–95.000 USD el próximo mes a medida que las condiciones de liquidez se estabilizan gradualmente.

Sin embargo, la capa de defensa bajista sigue siendo sólida. Los contratos abiertos de opciones de venta se concentran en los niveles de 60.000 USD y 55.000 USD, lo que implica que los bajistas esperan que si ocurre una corrección, será dentro de un rango controlado, en lugar de llevar a un colapso a gran escala.

El mercado de Ethereum refleja una estructura asimétrica similar. Derive registró un aumento significativo en las opciones de compra en el nivel de 3.500 USD, junto con una fuerte demanda de opciones de venta en el umbral de 1.800 USD, lo que indica que los inversores siguen activamente cubriéndose contra riesgos macroeconómicos y el flujo de capital está retrasado.

Los datos de Bybit y Block Scholes también muestran cautela. Después de que Bitcoin cayó a 62.000 USD y luego se recuperó a la zona alta de 68.000 USD, la volatilidad implícita at-the-money a una semana aumentó a aproximadamente 60%, lo que hizo que la parte inicial de la curva de volatilidad se invirtiera ligeramente. La desviación put sigue inclinada hacia la defensa bajista, mientras que los contratos abiertos de futuros perpetuos siguen disminuyendo, reflejando una demanda de apalancamiento aún limitada.

El Sr. Han Tan, director de análisis de mercado en Bybit, afirmó que el umbral psicológico de 70.000 USD ha obstaculizado en varias ocasiones a los compradores este mes, lo que hace que Bitcoin corra el riesgo de registrar su quinto mes consecutivo de pérdidas. Sin embargo, él opina que los fundamentos de las criptomonedas siguen siendo positivos y la crisis de confianza actual podría crear espacio para una narrativa de fuerte aumento cuando el entorno macroeconómico sea más claro, especialmente en relación con la política de la Reserva Federal de EE. UU. y el comercio estadounidense.

Un informe reciente de Binance indica que el nivel de cobertura en el mercado de opciones ha alcanzado su punto más alto desde el colapso de FTX, aunque no ha surgido ningún catalizador negativo nuevo en términos fundamentales. Los analistas de Binance también señalaron que la reciente evolución del precio de las criptomonedas está estrechamente correlacionada con el grupo de acciones tecnológicas de alta beta, reflejando la tendencia de los inversores institucionales —especialmente a través de fondos ETF— de ver a Bitcoin como un activo representativo de la tecnología más que como un activo puramente monetario.

En cuanto al flujo de capital de ETF, el sentimiento del mercado ha mejorado en cierta medida. Aunque los ETF de Bitcoin al contado en EE. UU. han registrado cuatro meses consecutivos de salidas netas, los datos recopilados por The Block muestran que ahora ha habido una serie de tres sesiones de entradas netas consecutivas, con un valor total que supera 1.000 millones de USD.

En este contexto, la sesión del jueves registró 254,4 millones de USD en capital neto, liderada por el fondo IBIT de BlackRock y BITB de Bitwise Asset Management, con 275,8 millones de USD y 69 millones de USD en valor de creación neta, compensando las salidas de capital en otros fondos.

El Sr. Michael Brown, estratega de investigación senior en Pepperstone, afirmó que el mercado sigue monitoreando de cerca la evolución geopolítica y la nueva presión sobre el grupo de acciones tecnológicas, en el contexto de las negociaciones entre EE. UU. e Irán y el debilitamiento de las acciones tecnológicas que afecta el apetito por el riesgo. El rendimiento de los bonos del Tesoro de EE. UU. a 10 años cayó a cerca del 4,01% antes de estabilizarse, mientras que el precio del petróleo fluctuó durante la sesión, pero cerró prácticamente sin cambios.

Sintetizando las señales, el Sr. Dawson opinó que el mercado está esforzándose por formar un fondo. La contracción de la volatilidad, la mejora de los indicadores de sentimiento y la estructura de las posiciones cada vez más clara indican que los operadores están pasando de un estado defensivo de pánico a un optimismo condicionado —listos para participar en una nueva ola de aumento, pero aún manteniendo una capa de protección si el mercado continúa corrigiéndose.