2026年3月,香港金管局正式发放首批稳定币牌照 财新网。这个消息在币圈没有掀起太大波澜,反而像一块石头落进深井,声响不大,涟漪却远。很多人没意识到,这意味着传统金融机构入局加密的闸门已经打开。

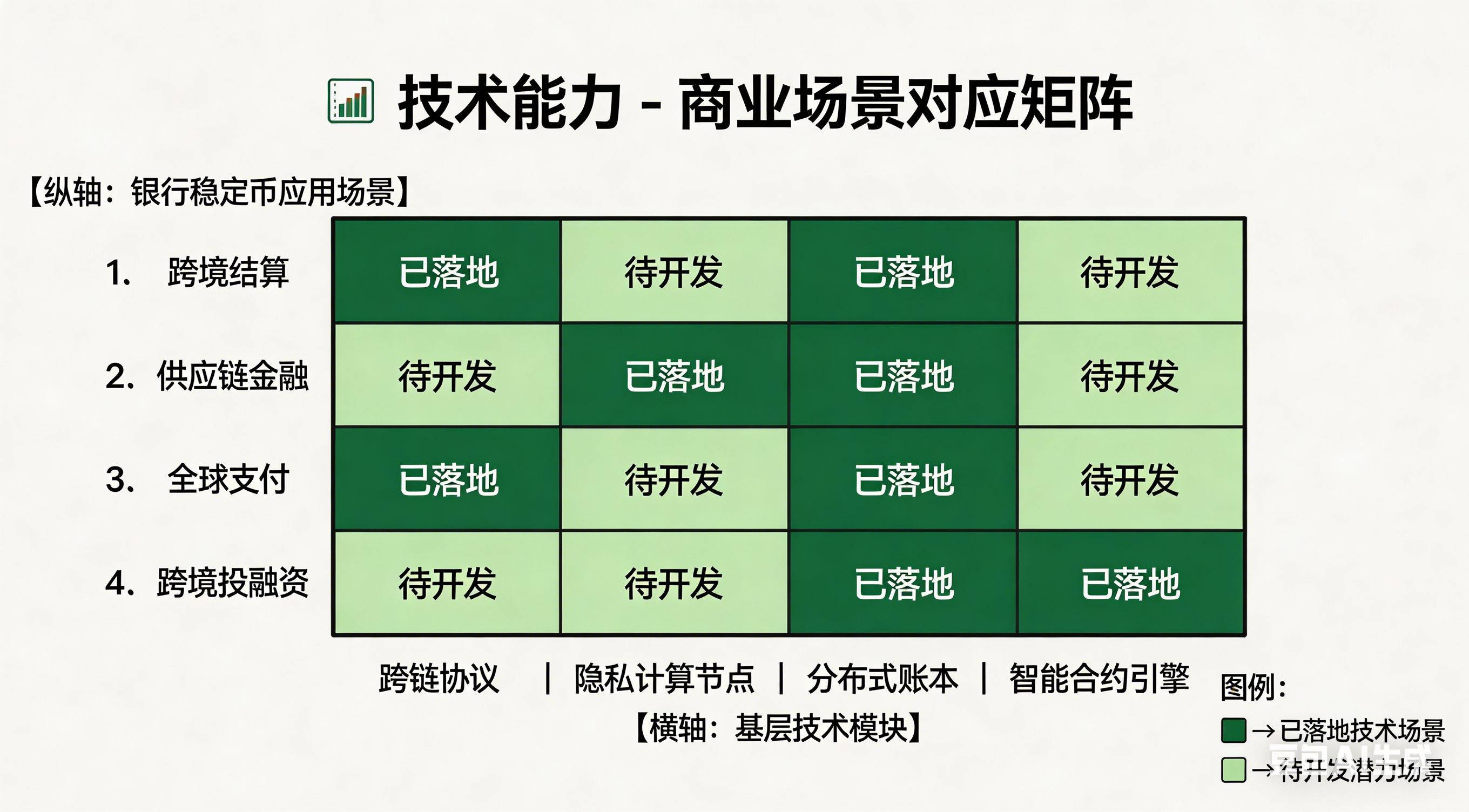

就在同一个月,@Sign Protocol 宣布银行稳定币集成中间件上线。乍一看,这功能不性感,没有百倍收益的故事,也不适合在推特上喊单。但真正懂行的人明白,这是在修桥。银行发行的稳定币要跨链使用,需要验证层,需要合规通道,需要有人把传统金融和链上流动性连起来 。Sign 做的正是这件事。

更值得关注的是它的 S.I.G.N. 架构——主权级共享证据层。这个设计很聪明,支持 CBDC、稳定币、数字身份多场景,各国可以按需部署模块,不必一次性重构整个系统。2026 年全球已有超过 130 个国家在研究或试点 CBDC,但一个现实问题几乎没人公开讨论:你的数字货币系统,能扛住地缘制裁吗 ?模块化设计让主权国家有选择权,这才是真正的刚需。

有人问,传统银行何时大规模发行稳定币?答案可能比想象中更快。渣打银行预测,美国稳定币法案将在 2026 年第一季度末通过 。花旗报告则预计,全球稳定币总发行量在 2030 年有望达到 1.9 至 4 万亿美元 xrex.io。90% 的金融机构已就稳定币采取行动,从试点扩展至规模化落地 。这不是会不会的问题,是什么时候的问题。

加密行业走到今天,终于到了祛魅的阶段。2026 年的市场驱动因素从"减半叙事"转向监管框架和机构资本部署 富途牛牛。纯靠代币通胀维持的协议开始吃力,而有真实业务、稳定现金流的项目反而走得踏实 。Sign 选择服务政府和金融机构,合同周期长,收入不依赖市场情绪波动。这看似保守,实则是在赌一个更确定的未来。

这种分层架构在其他行业并不罕见。云计算有 IaaS、PaaS、SaaS 的分层,电商有基础设施、交易平台、应用服务的分层。加密行业也需要类似的分工——有人发币,有人交易,也有人默默铺路。只是过去几年,发币的人最风光,铺路的人没人看见。

现在风向变了。监管铁幕落下,隐私成为 2026 年加密货币的终极战场 。去中心化身份与选择性披露系统开始落地,用户可以通过零知识证明验证合规状态而不暴露具体交易历史。这恰恰是 Sign 一直在做的事——可验证凭证、跨链身份、合规隐私。

这不是一个性感的故事,没有一夜暴富的预期。但在市场震荡期,能活下来、有稳定业务的项目,反而更值得尊重。真正的基建,往往是那些等风来之前就开始修路的人。银行入场前夜,他们终于被看见了。