#103-2026.03.22

项目概述

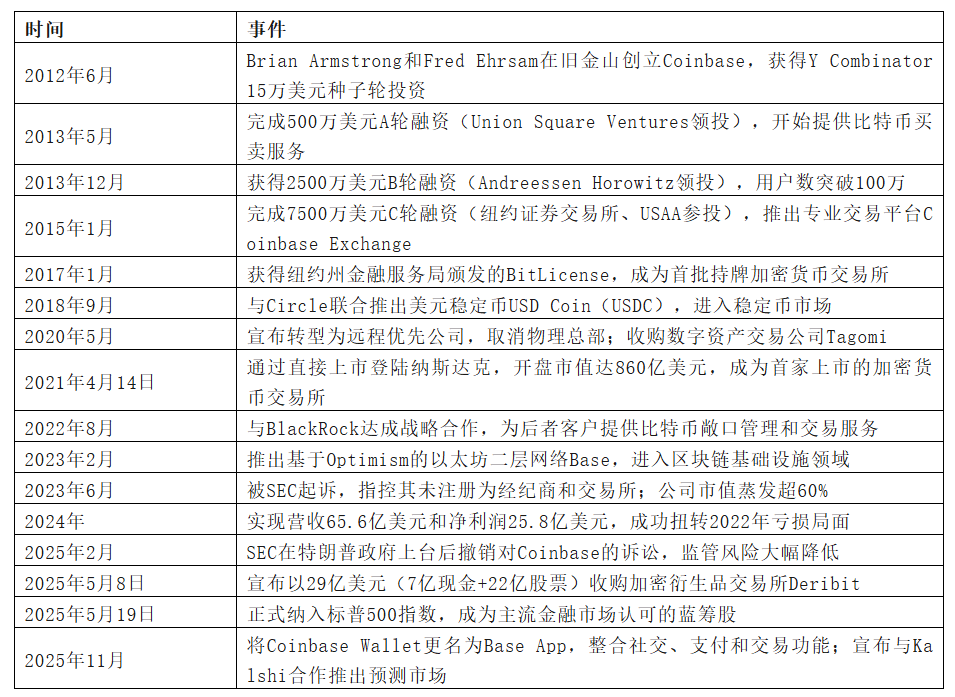

Coinbase是一家总部位于美国旧金山的加密货币交易平台,由Brian Armstrong和Fred Ehrsam于2012年6月创立。作为全球最大的比特币托管机构和美国最大的加密货币交易所,Coinbase在100多个国家和地区运营,服务超过1.08亿用户,管理着价值5160亿美元的数字资产,包括全球12%的比特币存量和11%的质押以太坊。公司于2021年4月14日通过直接上市方式在纳斯达克挂牌(代码:COIN),成为首家在美国主流证券交易所上市的加密货币交易平台,并于2025年5月19日被纳入标普500指数成分股。

Coinbase的核心使命是为加密货币构建合规化、机构级的基础设施。不同于币安、FTX等竞争对手的激进扩张策略,Coinbase从创立之初就选择了“保守与守法”的路线,主动寻求监管合作并严格执行KYC(了解你的客户)和反洗钱规定。这种策略使其在2022-2023年加密行业大清洗中幸存,并成为机构投资者进入加密市场的首选通道。公司解决的核心问题是传统金融机构对加密资产的信任缺失。通过合规框架、冷存储托管服务和透明的财务报告,Coinbase将比特币等数字资产从“暗网交易工具”转变为可被主流金融体系接纳的资产类别。

核心特征

Coinbase的核心竞争力建立在三大支柱之上:合规性、托管能力和产品生态多元化。公司是加密行业中唯一主动拥抱监管的头部交易所,从2017年获得纽约州BitLicense开始,就将合规成本视为护城河——要求所有用户提供纳税识别号、向IRS申报交易、拒绝上架Monero等匿名币。这种策略虽然导致散户活跃度不及币安,但在2022年FTX崩盘后赢得了摩根大通、富达和BlackRock等机构投资者的信任,验证了“合规溢价”的商业逻辑。公司通过冷存储技术管理着超过12%的比特币和11%的质押以太坊(总价值5160亿美元),形成生态锁定效应。机构一旦托管资产就更倾向于使用其交易、质押和衍生品服务。2023年推出的Base二层网络更标志着从“交易所”向“加密金融基础设施提供商”转型,日活跃地址超100万,2024年贡献约2亿美元收入;2025年11月推出的Base App试图整合钱包、社交、支付和DEX为超级应用,直接挑战MetaMask和传统支付巨头的地位。

商业模式和市场表现

Coinbase的收入结构高度依赖交易手续费,这也是其最大的脆弱性。2024年公司65.6亿美元营收中,交易费占比约60%(约40亿美元),其余来自订阅服务(包括托管费、质押奖励和Coinbase One会员)、区块链奖励(Base网络收入)和其他服务。这种模式使公司业绩与加密市场波动高度相关。2021年牛市中净利润达36.2亿美元,2022年熊市则巨亏26.3亿美元。为降低周期性风险,管理层正在推动收入多元化:一是扩大机构业务(Coinbase Prime和托管服务),这些客户交易频率更稳定且对手续费不敏感;二是发展订阅模式,2024年订阅收入同比增长45%至18亿美元;三是通过Base网络捕获链上价值,该业务毛利率高达85%。

市场表现方面,Coinbase股价与比特币价格呈现0.8以上的相关性。2021年上市首日收盘价328美元,2022年熊市最低跌至40美元,2024年随着现货比特币ETF获批和特朗普当选重新突破300美元。公司被纳入标普500后,获得了被动指数基金的持续买盘,估值中枢有望上移。不过需要警惕的是,Coinbase的市盈率(PE)长期高于传统金融机构——2024年市盈率约35倍,而纽交所母公司洲际交易所仅为20倍。这种估值溢价建立在市场对加密资产长期渗透率提升的假设之上,一旦宏观环境恶化或监管政策反复,股价回调风险显著。

评价与展望

对Coinbase的评价需要放在加密行业“去中心化理想”与“中心化现实”的矛盾中审视。当比特币白皮书宣称要消除金融中介时,恰恰是Coinbase这样的中介机构将加密资产推向主流。公司的成功证明,普通用户和机构投资者需要的不是“去中心化”的技术乌托邦,而是可信赖的托管方、便捷的法币通道和税务合规记录。Coinbase将加密货币从极客玩具“驯化”为金融产品,但代价是牺牲了隐私性和抗审查性。公司在2023-2025年与SEC的法律博弈更具启示意义——Coinbase敢于对抗SEC并非出于意识形态,而是精准押注特朗普政府上台后监管风向将逆转。这种政治赌局的成功,既展示了管理层的战略眼光,也提醒投资者加密行业的命运深度绑定于华盛顿政治。

展望未来,Coinbase面临三条可能路径。乐观情景是成为“加密领域的高盛”,通过托管、做市、衍生品和Base网络在每层价值链收租,关键在于Base能否复制苹果App Store模式。中性情景是维持20-30%美国市场份额,但面临币安、Robinhood和BlackRock等竞争者的利润挤压。悲观情景是2028年后监管收紧或加密市场长期熊市导致业务萎缩。对投资者而言,这只股票更像是“加密市场Beta”而非Alpha来源,适合作为配置工具,但难以跑赢比特币本身。真正的看点在于Base生态能否在2026-2027年孵化出“加密微信”或“链上Spotify”这样的现象级应用,那将重新定义Coinbase的估值天花板。

主要参考

https://en.wikipedia.org/wiki/Coinbase

https://www.coinbase.com/